Les points clés à garder en tête avant d’organiser un groupe mère-filiale

- Une filiale est, en droit français, une société contrôlée parce qu’une autre détient plus de 50 % de son capital.

- Le régime fiscal mère-fille est un mécanisme distinct, pensé pour limiter la double imposition des dividendes.

- En pratique, le seuil fiscal utile est de 5 % du capital pendant au moins 2 ans, avec une exonération de 95 % des dividendes.

- La vraie valeur de la structure est stratégique: financement, isolation des risques, transmission, pilotage des activités.

- Le montage devient fragile s’il manque de substance, de documentation ou de cohérence économique.

Ce que recouvre vraiment une holding mère-fille

Je commence toujours par une précision simple: une société mère et sa filiale ne racontent pas la même chose selon qu’on parle du droit des sociétés ou du fiscal. En droit commercial, la filiale est caractérisée par le contrôle, donc par une détention majoritaire. En pratique, lorsqu’une société possède plus de la moitié du capital d’une autre, cette dernière devient une filiale au sens juridique.

Le point souvent mal compris, c’est que la filiale reste une personne morale autonome. Elle signe ses contrats en son nom, porte ses dettes, emploie ses équipes et conserve ses propres comptes. La société mère pilote, mais elle ne se substitue pas automatiquement à elle. C’est cette séparation qui donne de la souplesse au montage, mais aussi qui impose de la rigueur dans les conventions intragroupe.

| Notion | Seuil ou logique | Effet concret |

|---|---|---|

| Société mère / filiale | Plus de 50 % du capital | Contrôle juridique et pouvoir de direction |

| Participation | Entre 10 % et 50 % | Influence capitalistique, sans contrôle automatique |

| Régime fiscal mère-fille | Au moins 5 % du capital pendant 2 ans | Exonération de 95 % des dividendes reçus |

Cette distinction est importante parce qu’elle change la décision que vous prenez. On peut être mère d’un point de vue économique sans remplir toutes les conditions du régime fiscal, et inversement un groupe peut bénéficier d’un avantage fiscal sans avoir une architecture extrêmement centralisée. Une fois cette base posée, la vraie question devient stratégique: pourquoi mettre ce schéma en place, et pour quel effet réel sur l’entreprise ?

Pourquoi les dirigeants mettent cette structure en place

Dans un contexte de stratégie d’entreprise, la holding n’est pas un gadget juridique. Elle sert à organiser un groupe autour d’objectifs clairs. Dans les PME comme dans les start-up en phase de structuration, je vois les mêmes motivations revenir: mieux séparer les risques, préparer une acquisition, faciliter la transmission ou faire remonter du cash vers une entité de pilotage.

La logique est particulièrement utile quand l’entreprise ne fait pas qu’une seule chose. Une activité peut être rentable mais risquée, une autre plus stable mais moins capitalistique. En les logeant dans des filiales distinctes, on évite de mélanger les sujets, on rend la lecture financière plus nette et on protège mieux la maison-mère opérationnelle. C’est souvent beaucoup plus lisible pour un investisseur, un banquier ou un repreneur.

- Isoler les risques en séparant les activités sensibles, les actifs stratégiques ou les marchés géographiques.

- Financer une acquisition grâce à la remontée de dividendes vers la holding, qui peut ensuite porter la dette d’achat.

- Préparer une transmission en organisant la détention des titres plutôt que l’exploitation directement.

- Améliorer la gouvernance en clarifiant qui décide, qui exploite et qui finance.

- Faciliter l’entrée d’associés dans une filiale précise sans bouleverser tout le groupe.

Ce que j’observe aussi, c’est que cette structure apporte une vraie discipline. Elle oblige à penser les flux de trésorerie, les conventions de services, les droits de vote et la logique de sortie avant qu’un conflit n’apparaisse. Et cette discipline devient encore plus utile dès qu’on aborde le volet fiscal, qui est souvent la première raison évoquée, mais rarement la seule pertinente.

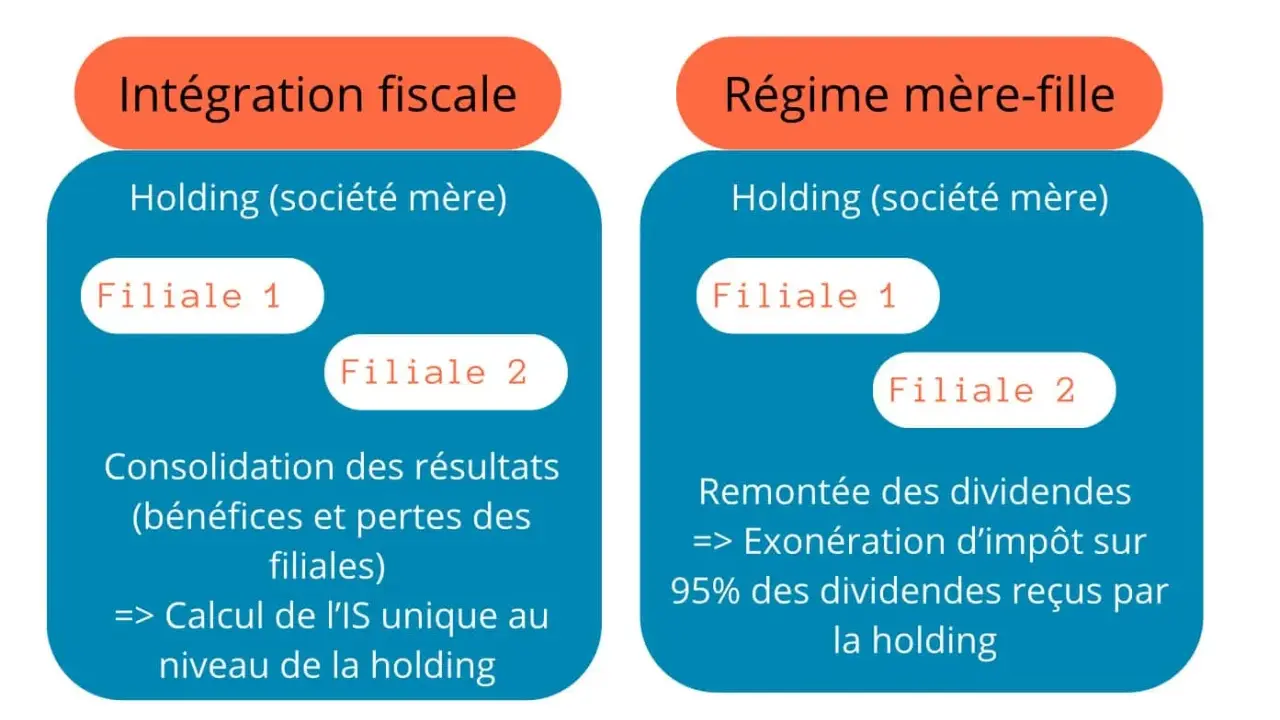

Comment fonctionne le régime fiscal mère-fille en France

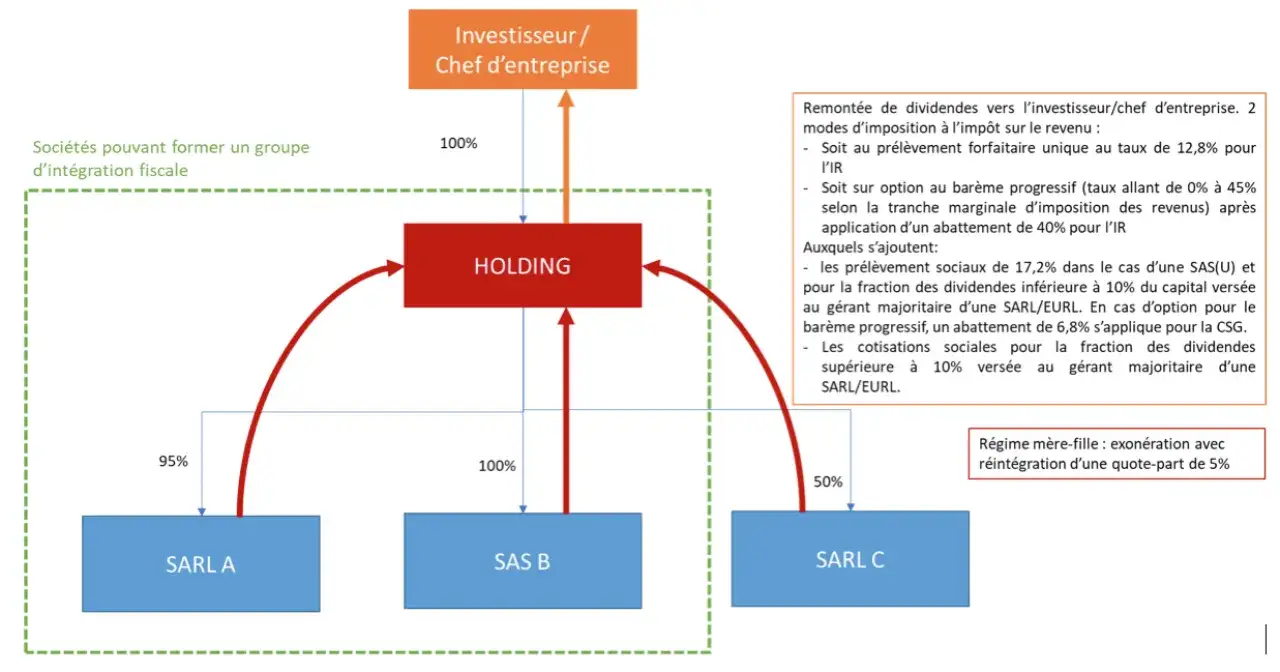

Le régime fiscal mère-fille existe pour éviter une double imposition économique des bénéfices. Le principe est simple: les résultats sont taxés une première fois dans la filiale, puis les dividendes qui remontent à la mère ne doivent pas être re-taxés comme si c’étaient des revenus nouveaux. Le BOFiP rappelle précisément que ce régime vise à neutraliser cette double couche d’impôt, à l’exception d’une quote-part de frais et charges.

En pratique, Service-Public rappelle qu’une société associée peut bénéficier d’une exonération de 95 % du montant des dividendes si elle détient au moins 5 % du capital de la société distributrice pendant au moins 2 ans. Autrement dit, sur 100 000 € de dividendes, 95 000 € sortent de l’assiette et 5 000 € restent réintégrés au résultat imposable de la société mère. Le gain est réel, mais il n’est pas total.

| Condition | Effet | Point d’attention |

|---|---|---|

| Société mère soumise à l’IS | Accès au régime | Le cadre vise les sociétés au taux normal de l’IS |

| Détention d’au moins 5 % | Ouverture de l’exonération | Le seuil ne doit pas être confondu avec le contrôle juridique |

| Durée minimale de 2 ans | Consolidation du droit au régime | Une structuration précipitée peut retarder l’effet fiscal |

| Quote-part de 5 % | Réintégration partielle | L’exonération n’efface pas toute taxation |

Le piège classique, c’est de croire que la fiscalité suffit à justifier le montage. En réalité, le régime mère-fille est plus convaincant quand il accompagne une architecture économique cohérente: des filiales utiles, des flux justifiés et une gouvernance lisible. Sans cela, l’administration peut regarder le schéma comme purement artificiel, ce qui ouvre la porte à une remise en cause. C’est précisément pour cela qu’il faut choisir le bon type de holding, pas seulement le bon taux.

Quelles formes juridiques et quels montages retiennent le plus souvent les dirigeants

Il n’existe pas une seule bonne holding. Le bon choix dépend de votre niveau de contrôle, du nombre d’associés, de votre besoin de souplesse et du rôle réel que la société tête de groupe doit jouer. En pratique, la forme la plus fréquente reste la SAS pour sa flexibilité, mais la SARL reste pertinente dans des montages plus verrouillés ou plus familiaux.

| Montage | Quand il est pertinent | Vigilance principale |

|---|---|---|

| Holding pure | Détenir des titres, centraliser la trésorerie, piloter le capital | Ne pas créer une coquille sans substance |

| Holding animatrice | Définir la stratégie, fournir des services aux filiales, coordonner le groupe | Prouver l’activité réelle par des moyens, des contrats et des décisions |

| Holding de reprise | Racheter une cible et faire remonter les dividendes pour rembourser la dette | Anticiper la charge financière et le rythme de remontée de cash |

| Holding patrimoniale ou familiale | Préparer une transmission et stabiliser la détention | Organiser les pouvoirs entre associés pour éviter les blocages |

La holding animatrice mérite une mention spéciale, parce qu’elle est attractive sur le papier mais exigeante dans les faits. Il ne suffit pas de détenir des titres et de facturer une prestation de temps en temps. Il faut une implication réelle dans la conduite du groupe, des conventions sérieuses, une organisation visible et une logique économique défendable. Je conseille toujours de documenter ce rôle dès le départ, sinon la qualification devient fragile au moindre contrôle ou au moindre conflit d’associés.

Mettre en place la structure sans fragiliser le groupe

Le plus grand risque n’est pas de créer une holding. Le plus grand risque, c’est de la créer vite, sans méthode, puis de découvrir plus tard que les flux entre mère et filles sont mal documentés, que les responsabilités sont floues ou que la fiscalité attendue ne s’applique pas. Je préfère toujours un montage simple et propre à un montage sophistiqué mais bancal.

- Définir l’objectif : acquisition, transmission, séparation d’activités, levée de fonds ou optimisation des flux.

- Choisir la structure : SAS, SARL ou autre véhicule adapté au niveau de contrôle et au nombre d’associés.

- Organiser la détention : apport de titres, création ex nihilo ou rachat de la cible via la holding.

- Rédiger les statuts et les pactes : droits de vote, clauses d’agrément, sortie, gouvernance et protection des minoritaires.

- Sécuriser les conventions intragroupe : prestations, management fees, trésorerie, propriété intellectuelle, redevances.

- Vérifier la fiscalité : régime mère-fille, éventuelle intégration fiscale, conséquences sur les flux de dividendes.

- Documenter les décisions : procès-verbaux, rapports internes, facturation réelle des services et preuve des moyens humains.

Sur le calendrier, il faut être réaliste. Un montage simple peut être mis en place en quelques semaines si les titres sont déjà disponibles et si les associés sont alignés. Dès qu’il y a un apport de titres, une négociation de pacte, une valorisation sensible ou une réflexion fiscale plus large, on bascule vite sur plusieurs mois. Ce délai n’est pas un défaut en soi; il reflète simplement le niveau de sécurité que vous voulez donner à la structure.

Les erreurs que je vois le plus souvent

La plupart des problèmes viennent moins du principe que de l’exécution. Une holding peut être excellente sur le papier et médiocre en pratique si elle mélange les flux, oublie de formaliser les services rendus ou prétend piloter un groupe sans équipe, sans décision et sans preuve. C’est là que les montages deviennent vulnérables.

- Confondre contrôle et fiscalité : détenir plus de 50 % ne suffit pas pour le régime fiscal, et 5 % ne suffit pas pour parler de filiale au sens juridique.

- Créer une structure vide : sans moyens, sans rôle et sans documentation, la holding ressemble à une coquille.

- Oublier les conventions intragroupe : prestations, trésorerie ou licences doivent être réelles et justifiables.

- Négliger la responsabilité de la mère : un contrôle mal exercé, une garantie mal calibrée ou une confusion des patrimoines peuvent coûter cher.

- Suralimenter l’argument fiscal : une optimisation crédible est un effet de structure, pas l’unique raison d’être du montage.

Je vois aussi un biais fréquent chez les dirigeants en phase de croissance: ils veulent centraliser trop tôt. Or la bonne architecture n’est pas celle qui empile le plus de sociétés, mais celle qui rend les décisions plus rapides, les risques plus lisibles et les investisseurs plus à l’aise. Une structure trop lourde finit parfois par ralentir ce qu’elle devait accélérer.

Ce montage vaut surtout quand il sert une stratégie, pas quand il la brouille

Si je devais résumer la logique en une phrase, je dirais que la holding mère-fille est utile quand elle organise un groupe que vous devez réellement piloter, financer ou transmettre. Elle l’est beaucoup moins quand elle ne fait qu’ajouter une couche de complexité à une activité unique, sans enjeu de séparation ni de croissance externe.

Les cas où elle me paraît vraiment pertinente sont assez nets: reprise d’entreprise, structuration de plusieurs activités, préparation d’une levée de fonds, protection d’actifs stratégiques, transmission familiale ou développement international. À l’inverse, si votre société n’a qu’un seul métier, peu d’associés et aucun besoin de remonter du cash ou de loger des filiales, la simplicité reste souvent la meilleure décision.

Le bon réflexe n’est donc pas de se demander si la structure est “intéressante” en théorie, mais si elle améliore concrètement la gouvernance, le financement et la lisibilité du groupe. C’est à cette condition que la logique mère-filiale devient un vrai levier d’entreprise, et pas simplement un montage de plus dans l’organigramme.