Les points à sécuriser avant de repartir sur une nouvelle base

- Une même personne ne peut pas cumuler plusieurs entreprises individuelles en parallèle.

- Si votre activité change seulement d’angle, une simple modification est parfois plus pertinente qu’une fermeture.

- La cessation définitive se déclare sur le guichet unique dans les 30 jours suivant l’arrêt.

- TVA, cotisations sociales et CFE doivent être traitées après la fermeture, selon votre régime.

- Créer une micro-entreprise reste gratuit, alors qu’une EI classique ou une société entraîne des frais différents.

- Si votre objectif est surtout fiscal, l’option à l’IS peut parfois éviter un vrai redémarrage juridique.

Pourquoi repartir sur une nouvelle structure peut être le bon choix

Je distingue toujours trois cas: la vraie fin d’activité, la simple pause et le changement de stratégie. Si vous ne faites que modifier votre offre, ouvrir un établissement secondaire ou ajuster l’adresse, la fermeture est souvent inutile; une modification de l’entreprise individuelle suffit. En revanche, si vous voulez changer de positionnement, repartir avec une autre clientèle ou basculer vers un modèle plus structuré, fermer puis recréer peut être plus cohérent.Le point de départ, c’est aussi la contrainte juridique: une personne ne peut pas détenir plusieurs entreprises individuelles comme elle le ferait avec plusieurs sociétés. Autrement dit, l’idée n’est pas de superposer deux EI, mais de choisir entre adaptation, suspension temporaire ou radiation définitive.

Je le formule très simplement à mes yeux: si le problème est opérationnel, je cherche d’abord une modification; si le problème est stratégique, je regarde la création d’une nouvelle structure. Cette distinction évite beaucoup de démarches inutiles et de coûts évitables.

Ce qu’il faut décider avant de lancer la fermeture

Avant de déposer quoi que ce soit, je vérifie toujours trois sujets: les engagements en cours, les conséquences fiscales et la trésorerie restante. Une fermeture volontaire n’efface pas les dettes, et en cas de cessation, les patrimoines professionnel et personnel sont réunis pour le règlement des créances. C’est le point le plus sensible, parce qu’un mauvais calendrier peut transformer une simple transition en vraie difficulté.

| Situation | Ce que cela implique | Ce que je recommande |

|---|---|---|

| Simple changement d’activité | L’EI reste en place, avec une déclaration de modification | Souvent la solution la plus rapide et la moins coûteuse |

| Pause temporaire | L’activité est suspendue sans radiation immédiate | Utile si la reprise est probable, surtout quand on veut garder la structure |

| Fermeture définitive | Déclaration de cessation, dernières obligations fiscales et sociales, radiation | À choisir quand le projet est réellement clos ou doit repartir autrement |

Si vous êtes en difficulté de paiement, je ne conseille jamais d’aller trop vite vers une fermeture “propre” sans regarder la nature exacte du passif. Dans certains cas, la situation relève d’un traitement plus encadré qu’une simple radiation administrative. C’est un point à trancher avant d’enchaîner sur une nouvelle création.

Une fois ce tri fait, la suite devient plus lisible: on ferme correctement, puis on repart sans mélanger les dates ni les obligations.

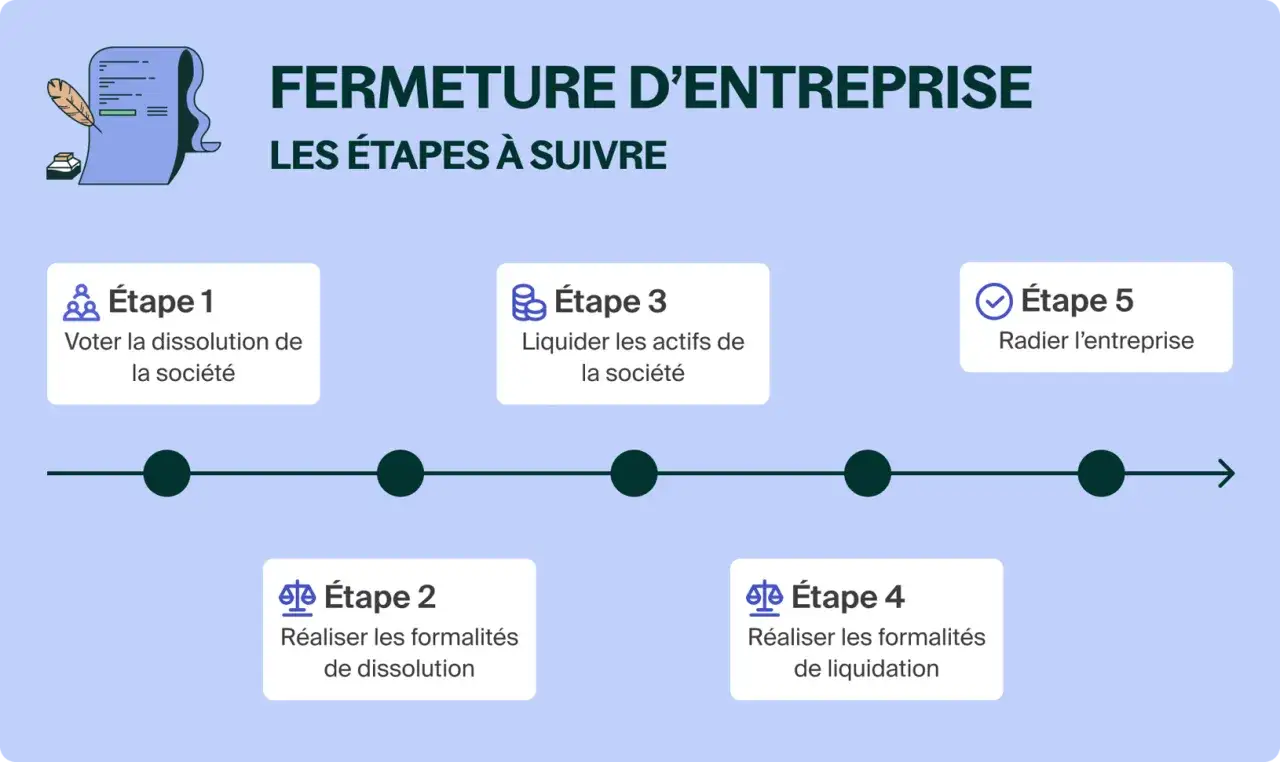

Les démarches de fermeture à faire dans le bon ordre

La séquence compte autant que la décision. Selon Service-Public, la déclaration de cessation doit être déposée dans les 30 jours suivant l’arrêt de l’activité, et tout se fait désormais sur le guichet des formalités des entreprises. Ce dépôt déclenche la suite des démarches et la radiation administrative.

| Démarche | Délai | Ce qu’il faut retenir |

|---|---|---|

| Déclaration de cessation | 30 jours après l’arrêt | À faire sur le guichet unique |

| TVA au réel normal | 30 jours | Déclaration CA3 à transmettre |

| TVA au réel simplifié | 60 jours | Déclaration CA12 à transmettre |

| Régularisation sociale | 90 jours | Déclaration de revenus définitifs après envoi du dossier par l’Urssaf |

| CFE | Demande avant le 31 décembre de l’année suivante si fermeture avant le 31 décembre | Un prorata peut être demandé |

Dans le cas d’une micro-entreprise, il faut aussi déclarer le dernier chiffre d’affaires, payer les cotisations correspondantes et, si vous êtes concerné, effectuer la déclaration de TVA dans les délais. L’Urssaf met d’ailleurs à disposition un simulateur pour estimer les cotisations dues avant la fermeture, ce qui aide à éviter une régularisation trop tardive ou mal anticipée.

Je conseille de traiter les formalités dans cet ordre: dépôt de cessation, clôture fiscale, puis régularisation sociale. Ce séquencement évite de croire que la structure est “fermée” alors qu’un bloc fiscal ou social reste encore ouvert.

Une fois cette partie sécurisée, on peut réfléchir sereinement à la nouvelle structure et à son statut.

Ouvrir la nouvelle structure sans repartir avec les mauvais réflexes

À ce stade, la vraie question est simple: voulez-vous repartir en entreprise individuelle, en micro-entreprise ou passer en société? Si vous cherchez une gestion légère et un démarrage rapide, une nouvelle EI ou une micro-entreprise peut suffire. Si vous avez besoin d’un cadre plus robuste, d’une meilleure séparation entre projet et personne, ou d’une structure plus évolutive, la société devient plus pertinente.| Option | Coût de création | Quand je la retiens |

|---|---|---|

| Micro-entreprise | Gratuite | Pour repartir vite, avec peu de charges fixes et une gestion simple |

| EI commerciale classique | 21,74 € | Quand on veut rester seul tout en sortant du cadre micro |

| EI artisanale classique | 45 € | Pour une activité artisanale hors micro |

| Société commerciale | 33,83 € + 19,33 € pour les bénéficiaires effectifs, hors annonce légale | Quand la structure doit être plus solide, plus crédible ou plus modulable |

Je regarde aussi le besoin fiscal avant de conclure qu’il faut tout recommencer. Si l’enjeu principal est la fiscalité, l’entreprise individuelle peut opter pour l’IS sans changer de logique entrepreneuriale, à condition de le faire dans les trois premiers mois de l’exercice concerné. Ce n’est pas la solution la plus légère à comprendre, mais elle évite parfois une rupture inutile.

Autre point qui compte: si vous repartez en EI, vous ne “rajoutez” pas une deuxième entreprise individuelle à côté de la première. La nouvelle immatriculation remplace l’ancienne logique, elle ne la double pas.

Le bon statut n’est donc pas celui qui semble le plus séduisant sur le papier, mais celui qui colle vraiment à votre prochain cycle d’activité.

Les erreurs qui coûtent du temps et de l’argent

Dans les dossiers que je vois passer, les erreurs sont rarement spectaculaires. Elles sont plutôt discrètes, mais elles coûtent vite cher.

- Confondre pause temporaire et fermeture définitive.

- Fermer sans avoir anticipé la TVA, les cotisations et la CFE.

- Ouvrir la nouvelle activité avant d’avoir sécurisé la date de cessation.

- Choisir une nouvelle forme juridique sans raison précise, juste pour “repartir de zéro”.

- Penser que la fermeture efface les dettes ou les obligations résiduelles.

- Oublier de mettre à jour les contrats, les assurances et les supports commerciaux après la reprise.

Le piège le plus courant, à mon sens, c’est celui du faux reset: on croit repartir neuf, alors qu’on traîne encore des obligations de l’ancienne activité. Pour éviter ça, je préfère une logique froide et documentée, même si elle paraît moins séduisante sur le moment.

Une reprise réussie n’a pas besoin d’être compliquée; elle doit surtout être propre.

Les points à verrouiller pour repartir sans friction

Quand la fermeture est actée et que la nouvelle structure est lancée, je garde toujours la même obsession: la continuité administrative. Les preuves de dépôt, les accusés de réception, les dernières déclarations et les justificatifs de régularisation doivent rester accessibles, parce que ce sont eux qui protègent en cas de contrôle ou de décalage de traitement.

- Conservez les confirmations de cessation et les derniers échanges avec l’administration.

- Vérifiez le nouveau SIREN et, si besoin, le nouveau SIRET de la structure créée.

- Adaptez le compte bancaire, l’assurance professionnelle et les mentions sur les devis et factures.

- Repartez avec une comptabilité claire, surtout si vous changez de régime fiscal.

- Si l’activité est incertaine, gardez en tête qu’une cessation temporaire peut parfois être plus intelligente qu’une radiation définitive.

Je conseille enfin de ne pas traiter cette transition comme un simple geste administratif. C’est souvent un vrai virage de stratégie: nouveau statut, nouvelle organisation, nouvelle façon de facturer, et parfois nouvelle manière de piloter la rentabilité. Si vous alignez ces quatre éléments, la reprise gagne en netteté et en crédibilité dès les premiers mois.