Un parc de machines, des serveurs, des véhicules, un entrepôt ou du mobilier de bureau ne sont pas de simples postes comptables. Ce sont des choix qui conditionnent la capacité d’une entreprise à produire, livrer, croître et encaisser les chocs. L’immobilisation corporelle est donc moins une ligne de bilan qu’un outil de stratégie.

Dans cet article, je reprends la logique comptable française, puis je la traduis en décisions concrètes: quoi immobiliser, quand le faire, comment l’amortir et surtout comment arbitrer entre achat, location et crédit-bail. L’objectif est simple: éviter les erreurs de classification et investir au bon rythme.

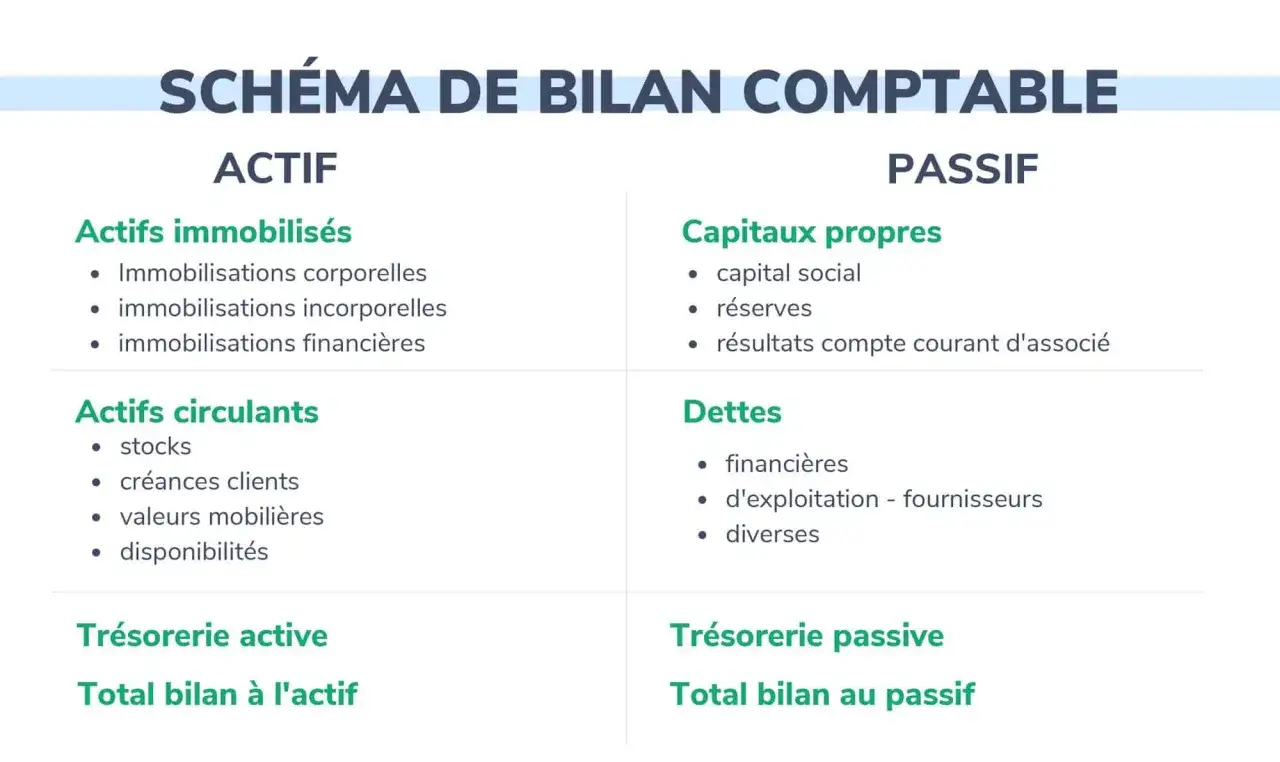

Les points à garder en tête avant d’investir

- Un actif corporel durable sert l’activité sur plus d’un exercice et ne se traite pas comme une charge ordinaire.

- Le vrai enjeu n’est pas seulement comptable: il touche le cash, la productivité, la flexibilité et le risque d’obsolescence.

- En France, certains biens de faible valeur peuvent être passés en charges immédiatement, mais pas n’importe quel achat durable.

- L’amortissement répartit le coût dans le temps, mais il ne protège pas contre la dépréciation économique ou technique.

- Le bon arbitrage dépend du rythme de croissance, de l’intensité d’usage et de la capacité à financer l’actif sans bloquer la marge de manœuvre.

Ce qu’un actif corporel durable recouvre vraiment

Le Plan comptable général 2026 retient une logique simple: on classe ici les biens physiques détenus pour servir la production, la fourniture de biens ou de services, la location, ou la gestion interne, dès lors que leur utilisation s’étend sur plus d’un exercice. En clair, il faut un bien identifiable, durable et utile à l’exploitation.

Dans la pratique, je range dans cette catégorie tout ce qui soutient directement la capacité de l’entreprise à créer de la valeur: bâtiments, machines, mobilier, véhicules, matériel informatique, installations techniques, outillage, voire certains aménagements lourds. La nuance importante, c’est que tous ces biens ne jouent pas le même rôle stratégique. Un serveur, une ligne de conditionnement et un local commercial ne pèsent pas de la même manière sur le modèle économique.

| Exemple d’actif | Ce qu’il apporte | Ce qu’il faut surveiller |

|---|---|---|

| Bâtiment | Capacité d’accueil, stabilité d’exploitation, image | Entretien lourd, adaptation aux usages futurs |

| Machine de production | Volume, répétabilité, qualité industrielle | Usure, pannes, obsolescence technique |

| Véhicule | Réactivité commerciale, logistique, couverture terrain | Coût total de possession, carburant, maintenance |

| Matériel informatique | Vitesse d’exécution, continuité de service | Renouvellement rapide, sécurité, compatibilité |

| Terrain | Réserve de valeur, implantation | Valorisation différente des constructions, absence d’amortissement en principe |

Le point clé, c’est que l’actif corporel n’est pas seulement un bien possédé: c’est une capacité productive stockée dans le bilan. Une fois ce périmètre clair, la vraie question devient celle de l’impact sur le modèle économique.

Pourquoi ces actifs structurent la stratégie d’une entreprise

Je regarde toujours ces investissements à travers trois leviers: la production, la structure financière et la vitesse d’exécution. Plus le parc est lourd, plus le modèle est capitalistique, c’est-à-dire qu’il faut immobiliser du capital avant de générer du chiffre d’affaires. Cela peut devenir un avantage si l’actif crée une barrière à l’entrée, mais un piège si la demande est encore incertaine.

Un atelier automatisé peut améliorer les marges à volume élevé, mais il rigidifie les coûts fixes. Une flotte de véhicules peut rendre le service plus rapide, mais elle pèse sur le cash et sur l’entretien. Un parc informatique trop ancien, lui, ne casse pas seulement l’image de l’entreprise: il ralentit les équipes et augmente les incidents, ce qui finit par coûter plus cher qu’un renouvellement bien préparé.

- Dans une industrie, le bon actif augmente la productivité et sécurise la qualité.

- Dans une activité logistique, il conditionne la rapidité de livraison et la couverture géographique.

- Dans une startup numérique, il faut souvent garder le bilan léger pour tester vite, sauf si un équipement physique fait partie du produit ou de la promesse commerciale.

- Dans une PME de services, le mobilier, le matériel IT et parfois les locaux peuvent soutenir la marque employeur autant que l’efficacité opérationnelle.

Je conseille toujours de relier chaque investissement à un scénario d’usage réaliste, sinon l’entreprise confond capacité théorique et capacité réellement monétisable. C’est précisément ce lien entre actif et modèle économique qui prépare le bon arbitrage comptable.

Quand les inscrire à l’actif et quand les passer en charges

Le moment où l’on immobilise un achat change tout: le bilan, le résultat, les ratios financiers et parfois la fiscalité. En France, Service-Public rappelle que certains biens de faible valeur, comme du matériel ou du mobilier de bureau dont la valeur unitaire n’excède pas 500 € HT, peuvent être passés en charges immédiatement. C’est utile, mais ce n’est pas une permission de tout faire passer en frais par confort.

Dans mon approche, je distingue quatre cas très différents:

| Situation | Traitement le plus probable | Ce que je vérifie avant de décider |

|---|---|---|

| Bien durable utilisé sur plusieurs exercices | Immobilisation | Durée d’usage, rôle dans l’exploitation, valeur totale |

| Petit équipement ou mobilier de faible valeur | Charge immédiate possible | Valeur unitaire, caractère réellement durable, politique interne |

| Réparation courante ou entretien | Charge | Simple maintien en état, absence d’amélioration durable |

| Remplacement majeur, extension ou amélioration structurante | Immobilisation ou ajout au coût de l’actif | Gain de performance, prolongation de l’usage, lien avec l’actif existant |

Je fais aussi attention au coût d’entrée complet: prix d’achat, transport, installation, mise en service et frais directement nécessaires pour rendre le bien opérationnel. En revanche, les dépenses courantes de fonctionnement ne doivent pas être noyées artificiellement dans l’investissement.

Autrement dit, la bonne question n’est pas seulement « combien ça coûte ? », mais « ce bien sert-il durablement l’activité et change-t-il réellement la capacité de produire ou de vendre ? ». Cette grille évite les écarts entre gestion saine et maquillage comptable.

Amortissement, dépréciation et valeur de sortie

L’amortissement répartit le coût d’un actif sur sa durée d’utilisation. Ce n’est ni une simple écriture technique ni une opinion sur l’utilité réelle du bien: c’est une manière de rapprocher le coût du revenu qu’il contribue à produire. Pour une entreprise, cela permet de lisser l’impact d’un investissement au lieu de faire porter toute la dépense sur une seule année.

Je distingue trois notions qu’on confond souvent:

- La durée d’utilité, qui correspond à la période pendant laquelle le bien doit rendre service.

- La valeur résiduelle, c’est-à-dire ce qu’on espère récupérer à la sortie si une revente est crédible.

- La dépréciation, qui traduit une perte de valeur plus rapide que prévu, par exemple à cause d’une obsolescence technique ou d’un marché qui se retourne.

Dans un entrepôt, une machine ne perd pas seulement de la valeur parce qu’elle vieillit: elle peut devenir moins rentable si la maintenance explose ou si le standard de marché avance plus vite que prévu. À l’inverse, un terrain n’est généralement pas amorti; si sa valeur baisse durablement, on raisonne autrement, avec une logique de dépréciation plutôt que d’amortissement.

Je recommande un contrôle annuel simple: usage réel, coûts d’entretien, fréquence des pannes, valeur de revente plausible et alignement avec le plan de croissance. Si le bien ne soutient plus la stratégie, le garder parce qu’il « n’est pas encore totalement amorti » est souvent une mauvaise décision. C’est cette lecture qui aide ensuite à choisir entre acheter, louer ou déléguer le financement.

Acheter, louer ou passer par le crédit-bail

Le choix du mode de détention est rarement neutre. Il influence le cash, la souplesse, les ratios financiers et le niveau de risque. Pour une entreprise en croissance, la question n’est pas seulement « quel est le coût ? », mais « quel est le coût de l’option la plus rigide ? ».

| Option | Quand elle fonctionne bien | Avantage principal | Limite fréquente |

|---|---|---|---|

| Achat direct | Usage long, visibilité stable, trésorerie disponible | Contrôle total, coût souvent plus lisible à long terme | Mobilise beaucoup de cash au départ |

| Location | Besoins évolutifs, technologie qui change vite, test de marché | Flexibilité, sortie plus simple | Coût cumulé parfois élevé, dépendance au bailleur |

| Crédit-bail | Besoin d’usage immédiat avec option de devenir propriétaire ensuite | Préserve la trésorerie tout en préparant une acquisition finale | Moins de liberté qu’un achat pur, contrat à lire de près |

Le crédit-bail immobilier peut être pertinent quand une entreprise veut disposer de locaux sans immobiliser toute la trésorerie dès le départ. Dans les faits, il sert souvent à lisser l’effort financier tout en gardant ouverte la possibilité de devenir propriétaire plus tard. Pour une activité digitale ou une startup, la location de matériel peut être plus rationnelle au début; pour une activité industrielle stable, l’achat reprend souvent l’avantage dès que le taux d’utilisation devient élevé.

Mon réflexe est simple: si l’actif est stratégique mais incertain, je privilégie la flexibilité; s’il est stable, intensif et durable, je regarde le coût complet de possession avant de trancher. Cette lecture amène naturellement aux erreurs qui détruisent de la valeur sans qu’on s’en rende compte.

Les erreurs qui coûtent cher

Les mauvais choix autour des immobilisations ne viennent pas toujours d’une erreur de comptabilité. Ils viennent souvent d’un mauvais tempo d’investissement, d’une sous-estimation de l’entretien ou d’un oubli du coût total de possession, le TCO, qui additionne achat, énergie, maintenance, assurance, pannes et remplacement.

- Confondre une dépense de fonctionnement avec un investissement durable, ou l’inverse.

- Garder un parc obsolète trop longtemps parce que sa valeur nette comptable semble encore élevée.

- Investir trop tôt dans une capacité surdimensionnée alors que la demande n’est pas encore validée.

- Oublier les coûts cachés: installation, paramétrage, formation, arrêts de production, consommables.

- Ne pas suivre les actifs par site, par usage ou par équipe, ce qui rend la décision de remplacement presque aveugle.

- Réduire la question à l’achat initial alors que la vraie variable est souvent la productivité par euro engagé.

Je vois très souvent la même faute dans les petites structures: on achète « pour être tranquille », puis on découvre que l’actif immobilise du cash, occupe de l’espace, exige de l’entretien et ne sert pas assez. À l’inverse, certaines équipes repoussent trop longtemps un renouvellement nécessaire et perdent du temps chaque semaine sans le mesurer. Entre les deux, il y a une discipline de pilotage, pas une intuition.

Le bon niveau de prudence n’est donc pas d’éviter les actifs, mais de les traiter comme un portefeuille à arbitrer. C’est ce changement de perspective qui permet de garder un parc utile, agile et rentable.

Garder un parc d’actifs utile, agile et rentable

Si je devais résumer la logique en une phrase, je dirais ceci: on n’immobilise un bien que lorsqu’il renforce une capacité difficile à obtenir autrement. C’est le bon test, parce qu’il relie la comptabilité à la stratégie au lieu de les séparer artificiellement.

Pour piloter proprement, je regarde surtout trois signaux: l’utilisation réelle de l’actif, son coût complet et sa pertinence dans les douze à vingt-quatre prochains mois. Si l’un de ces trois signaux se dégrade, le sujet n’est plus seulement fiscal ou comptable; il devient stratégique. À ce moment-là, la question n’est plus « faut-il garder cet actif ? », mais « à quelle vitesse faut-il le faire évoluer ? ».

Au fond, la bonne gestion des immobilisations corporelles consiste à investir assez pour soutenir la croissance, mais pas au point de figer l’entreprise. C’est cet équilibre qui protège la marge de manœuvre, surtout quand l’activité accélère ou que le marché devient moins prévisible.