Créer son activité sans se noyer dans la paperasse, garder des charges proportionnelles au chiffre d’affaires et tester une offre sans monter une structure lourde: c’est là que se joue le principal avantage micro entreprise. Dans cet article, je détaille ce que ce statut apporte vraiment en France, pour qui il est pertinent, et à partir de quel moment ses limites prennent le dessus. Je termine avec une lecture plus stratégique, utile si vous hésitez entre micro-entreprise, EURL ou SASU.

Les points à retenir avant de choisir ce statut

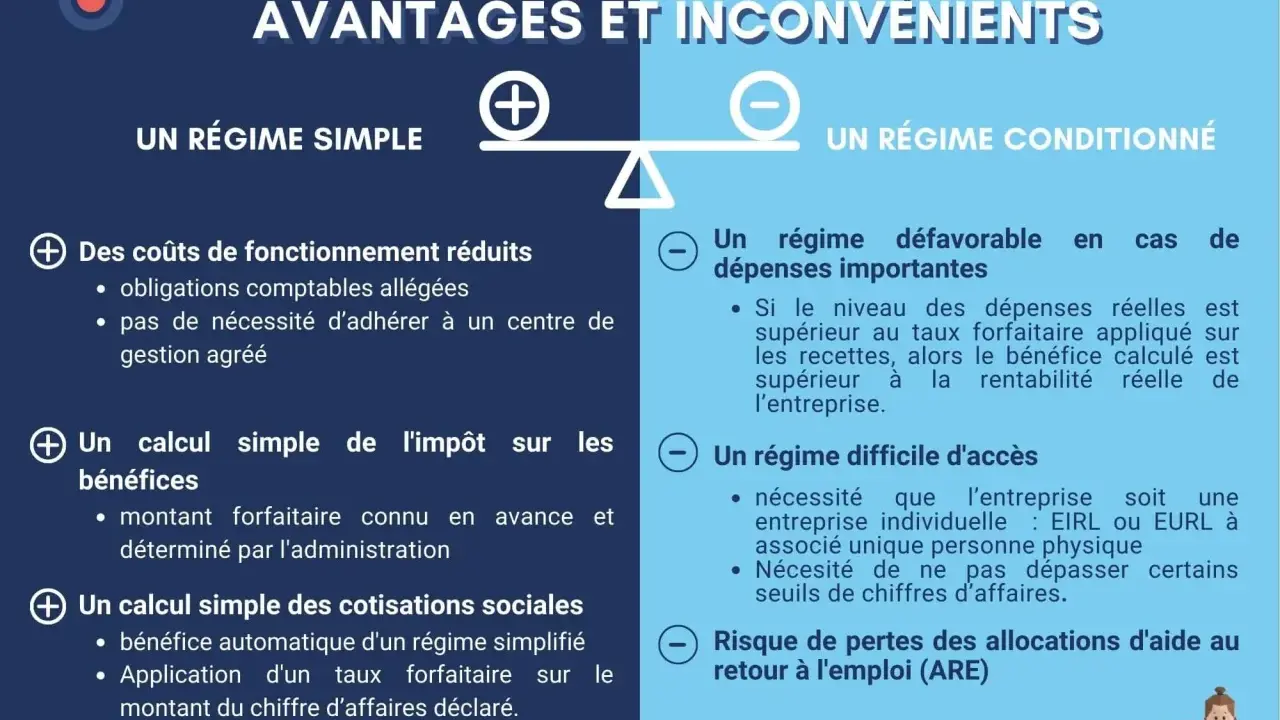

- La création est légère : pas de statuts à rédiger, pas de capital social à déposer, et des formalités réduites.

- Les cotisations suivent le chiffre d’affaires : si vous ne facturez rien, vous ne payez pas de cotisations sociales sur cette période.

- La fiscalité est lisible : le régime applique un abattement forfaitaire et des seuils précis de TVA.

- Le statut est très utile pour démarrer seul : prestation de services, activité digitale, mission freelance, side project ou test de marché.

- La limite principale reste la déduction des charges réelles : dès que vos coûts fixes montent, la micro-entreprise perd vite de son intérêt.

- En 2026, les seuils et règles à surveiller concernent surtout le CA, la TVA, l’ACRE et la CFE.

Ce que la micro-entreprise simplifie immédiatement

Je vois souvent la micro-entreprise comme un statut de lancement, pas comme un cadre définitif. Son premier atout est très simple: elle permet d’exercer en nom propre avec une structure administrative minimale, ce qui réduit immédiatement la friction au démarrage.

- Pas de statuts à rédiger, contrairement à une société.

- Pas de capital social à constituer.

- Création plus rapide et généralement moins coûteuse qu’une forme sociétaire.

- Comptabilité allégée : on suit surtout les encaissements, avec un livre des recettes adapté à l’activité.

- Patrimoine personnel et patrimoine professionnel séparés, ce qui protège mieux vos biens personnels en cas de dette professionnelle, sous réserve des règles fiscales et sociales applicables.

- Déclaration simple du chiffre d’affaires auprès de l’Urssaf, le plus souvent chaque mois ou chaque trimestre.

Ce point est souvent sous-estimé par ceux qui veulent lancer une activité digitale, de conseil ou de création de contenu: quand on passe déjà beaucoup de temps à trouver ses premiers clients, ne pas ajouter de complexité juridique fait une vraie différence. C’est précisément cette sobriété qui rend la suite plus lisible, à commencer par la fiscalité.

Une fiscalité lisible, à condition de connaître les seuils

Sur le plan fiscal et social, la micro-entreprise plaît parce qu’elle repose sur des règles assez directes. Selon Service-Public, le régime reste accessible en 2026 tant que le chiffre d’affaires HT ne dépasse pas certains plafonds, et les seuils de franchise de TVA restent inchangés cette année.

| Point de repère | Ce que cela change en pratique | Repère 2026 |

|---|---|---|

| Cotisations sociales | Calculées sur le chiffre d’affaires encaissé, avec un pourcentage fixe selon l’activité. | 12,3 % pour la vente, 21,2 % pour certaines prestations de services artisanales et commerciales, 25,6 % pour les autres services BNC, 23,2 % pour certaines professions libérales CIPAV, 6 % pour les meublés de tourisme classés. |

| Impôt sur le revenu | Application d’un abattement forfaitaire au lieu de déduire vos charges réelles. | 71 % pour la vente et l’hébergement, 50 % pour les prestations de services BIC, 34 % pour les activités libérales BNC. |

| Franchise en base de TVA | Vous ne facturez pas la TVA tant que vous restez sous les seuils, ce qui simplifie la facturation. | 85 000 € et 93 500 € pour la vente, 37 500 € et 41 250 € pour les services et activités libérales concernées. |

| CFE | Exonération la première année, puis cotisation éventuelle selon la commune et le chiffre d’affaires. | Exonération si le CA N-2 ne dépasse pas 5 000 €; base minimale variable selon la commune. |

L’Urssaf rappelle aussi un point essentiel: un chiffre d’affaires nul entraîne zéro cotisation sociale. Pour une activité lancée à côté d’un emploi, ou pour un projet encore irrégulier, c’est un avantage très concret. À cela s’ajoute l’ACRE, qui peut réduire de 50 % les cotisations sociales au démarrage quand vous y êtes éligible; si c’est votre cas, commencer au début d’un trimestre civil reste une stratégie intelligente pour ne pas “perdre” des mois d’allègement.

En revanche, cette lisibilité a un revers: vous ne déduisez pas vos frais réels. Si votre activité supporte beaucoup d’abonnements, de publicité, de sous-traitance ou d’achats de matériel, le régime peut devenir moins favorable qu’il n’y paraît sur le papier. C’est là qu’il faut comparer sérieusement avec une société.

Pourquoi je compare toujours la micro-entreprise à une société

Le bon choix n’est pas seulement juridique, il est stratégique. Je compare presque toujours la micro-entreprise à une SASU ou une EURL parce que la vraie question est simple: voulez-vous avant tout tester vite, ou construire une structure plus robuste dès le départ?

| Critère | Micro-entreprise | SASU / EURL | Lecture pratique |

|---|---|---|---|

| Création | Très rapide, sans statuts ni capital social. | Plus de formalités, rédaction des statuts, dépôt de capital, immatriculation. | La micro gagne si vous voulez démarrer sans délai. |

| Gestion | Comptabilité allégée, déclaration du CA simplifiée. | Comptabilité plus complète et gestion plus structurée. | La micro est plus confortable pour une activité solo légère. |

| Charges | Pourcentage du chiffre d’affaires, sans déduction des frais réels. | Charges plus modulables selon la rémunération et le régime choisi. | La société devient intéressante dès que vos coûts montent. |

| Croissance | Très adaptée au démarrage, moins à l’industrialisation. | Plus adaptée aux associés, aux financements et à l’embauche. | Si vous visez une vraie montée en puissance, la société prend l’avantage. |

| TVA et investissements | Avantageux tant que vous restez sous les seuils de franchise. | Plus de souplesse pour récupérer la TVA et piloter de gros achats. | Pour un projet avec dépenses lourdes, la micro devient vite moins efficace. |

Je résume souvent la logique ainsi: la micro-entreprise sert à prouver que l’offre vend, tandis qu’une société sert davantage à structurer une croissance plus lourde. Si votre activité est encore en phase d’exploration, la micro vous laisse respirer. Si vous préparez un modèle avec équipe, investissement ou forte intensité de charges, la comparaison change nettement.

Les profils pour lesquels le statut est le plus rentable

Le statut fonctionne particulièrement bien quand l’activité repose sur du savoir-faire, peu d’immobilisations et un flux de clients relativement simple à piloter. Dans les faits, je le trouve très cohérent pour plusieurs profils précis.

- Freelances du digital : consultant SEO, copywriter, community manager, designer, no-code builder ou développeur indépendant sur missions courtes. Le modèle colle bien parce que les charges fixes restent souvent limitées.

- Activité lancée à côté d’un emploi : side project, prestation complémentaire, premier portefeuille client. Le cumul est souvent possible, sous réserve des clauses du contrat de travail et de l’absence de concurrence déloyale.

- Créateur qui veut tester son marché : vous vendez une offre avant d’investir lourdement. Dans ce cas, la micro-entreprise joue un rôle de rampe de lancement très efficace.

- Demandeur d’emploi : le statut peut s’articuler avec l’ARE, et vous pouvez parfois arbitrer entre maintien de l’allocation et ARCE selon votre situation.

- Activité de conseil ou de formation : quand la valeur créée dépend davantage de votre temps et de votre expertise que d’un stock ou d’un parc matériel, la simplicité du régime devient un atout net.

À l’inverse, si votre activité exige beaucoup d’achats, de publicité, d’outils SaaS, de sous-traitance ou de déplacements, le gain de simplicité peut être mangé par l’absence de déduction des charges. C’est là que le statut cesse d’être un avantage évident et devient seulement une option de départ.

Les limites à connaître avant de miser dessus

Le régime micro n’est pas mauvais; il est simplement très bon dans un contexte précis. Dès que l’activité s’éloigne de ce contexte, ses limites apparaissent vite.

- Vous ne déduisez pas vos frais réels : si vos coûts représentent une part importante du chiffre d’affaires, le forfait fiscal peut vous pénaliser.

- Les plafonds de chiffre d’affaires existent : 203 100 € pour la vente et 83 600 € pour les prestations de services ou les activités libérales concernées. Au-delà, le cadre micro-fiscal n’est plus adapté.

- La TVA peut devenir un sujet avant même ces plafonds, avec des seuils bien plus bas en franchise en base.

- La CFE n’est pas annulée à vie : l’exonération de la première année aide, mais ensuite la taxe revient selon les règles communales et votre niveau d’activité.

- Le statut est moins pertinent pour une croissance collective : si vous voulez accueillir des associés, lever des fonds ou embaucher à moyen terme, une société est souvent plus cohérente.

- Le cumul avec un emploi salarié n’est pas automatique : il faut vérifier les clauses d’exclusivité, de non-concurrence et les obligations de loyauté.

Je garde aussi un œil sur un point très concret: dès qu’un entrepreneur commence à raisonner comme une mini-entreprise avec des achats, des abonnements, des campagnes d’acquisition et des outils payants, la micro-entreprise devient moins confortable. Ce n’est pas un échec du statut, c’est simplement le signal qu’il a rempli son rôle initial.

Ce que je regarderais avant de valider ce choix

Avant d’ouvrir une micro-entreprise, je pose toujours les mêmes questions, parce qu’elles évitent les mauvaises surprises au bout de quelques mois.

- Votre marge reste-t-elle forte une fois toutes les charges retirées, même si vous ne pouvez pas les déduire fiscalement?

- Avez-vous besoin de récupérer la TVA sur vos achats, vos logiciels ou vos prestations sous-traitées?

- Votre activité peut-elle rester solo pendant 12 à 24 mois, sans associés ni besoin de financement complexe?

- Vos revenus devraient-ils rester sous les seuils du régime pendant une phase crédible de développement?

- Pouvez-vous profiter de l’ACRE ou d’un cumul avec un emploi, une allocation chômage ou une autre source de revenus?

Si la plupart des réponses sont oui, la micro-entreprise est probablement le choix le plus pragmatique pour lancer une activité en France en 2026. Si plusieurs réponses sont non, il vaut mieux envisager tout de suite une structure plus adaptée, afin d’éviter de construire un projet avec un statut trop étroit pour sa vraie trajectoire.