L’EURL reste l’un des statuts les plus lisibles pour entreprendre seul en France quand on veut un cadre plus structuré que l’entreprise individuelle, sans aller jusqu’à la complexité d’une société pluripersonnelle. Je la regarde souvent comme un compromis entre protection, crédibilité et pilotage fiscal, à condition d’accepter ses règles de gestion et son régime social un peu plus contraignant. Ici, je détaille ce que l’EURL apporte vraiment, ce qu’elle coûte en pratique, et les points à vérifier avant de signer les statuts.

Les points essentiels pour décider rapidement

- Une EURL est une SARL à associé unique, avec une responsabilité en principe limitée aux apports.

- Le capital social est libre, avec un minimum légal de 1 €, mais un capital trop faible envoie un mauvais signal.

- Le gérant associé unique relève du régime des travailleurs non salariés, avec des cotisations minimales et sans assurance chômage.

- À la création, l’EURL est en principe imposée à l’IR, avec une option possible pour l’IS si le profil du projet s’y prête mieux.

- Le vrai sujet n’est pas seulement juridique : la fiscalité, les statuts et la protection sociale changent fortement l’intérêt du statut.

Ce que l’EURL change vraiment quand on entreprend seul

Une EURL n’est pas une micro-structure bricolée pour “faire comme une société”. C’est une véritable société, pensée pour un seul associé, avec des parts sociales, des statuts, un capital et des décisions consignées dans un registre. Cette différence compte, parce qu’elle donne un cadre plus solide pour contractualiser avec des clients, des fournisseurs ou un banquier.

Je retiens aussi un point souvent sous-estimé : le capital social est libre, avec un plancher légal de 1 €, mais cela ne veut pas dire qu’un capital symbolique est une bonne idée. Pour les apports en numéraire, seuls 20 % doivent être versés à la constitution, et un apport en nature peut exiger un commissaire aux apports au-delà de 30 000 € lorsqu’il représente plus de la moitié du capital. Autrement dit, l’EURL est simple sur le papier, mais elle reste plus encadrée qu’on ne l’imagine parfois.

C’est précisément ce mélange de cadre et de souplesse qui explique pourquoi l’EURL continue d’intéresser autant les créateurs solo. La vraie question devient alors simple : qu’est-ce qu’elle vous apporte de plus, et qu’est-ce qu’elle vous impose en échange ?

Les avantages qui font encore la différence

Quand je regarde les avantages d’une EURL, je ne m’arrête pas à la théorie. Ce qui compte, c’est l’effet concret sur la vie de l’entreprise. Voici les bénéfices qui pèsent réellement dans la décision :

| Avantage | Ce que cela change concrètement |

|---|---|

| Responsabilité limitée | L’associé unique est, en principe, protégé à hauteur de ses apports. C’est un vrai filet de sécurité quand l’activité comporte des engagements financiers. |

| Cadre rassurant | Les partenaires comprennent vite la structure d’une EURL. Pour une activité B2B, de conseil ou de prestation avec budget, cette lisibilité compte. |

| Décisions simplifiées | L’associé unique prend des décisions unilatérales, sans assemblée à organiser ni quorum à respecter. En pratique, la gestion quotidienne est plus fluide. |

| Choix fiscal plus ouvert | Le régime peut rester à l’IR ou basculer à l’IS. Ce n’est pas un détail : l’arbitrage entre rémunération, bénéfice et réinvestissement change tout. |

| Évolution possible | Si le projet grossit, l’EURL peut évoluer vers une SARL. Pour moi, c’est utile quand on veut démarrer seul sans se fermer la porte à une croissance future. |

Je vois donc l’EURL comme une structure de crédibilité plus que comme un simple habillage juridique. Elle sert bien quand on veut créer un actif professionnel distinct, poser des règles claires et éviter l’effet “activité informelle” que beaucoup de jeunes projets traînent au départ. La contrepartie, évidemment, apparaît vite dès qu’on regarde les limites.

Les limites qu’il faut accepter dès le départ

Le revers de la médaille, c’est que l’EURL ne vous place pas dans un cocon social et fiscal ultra confortable. Les points de friction sont assez connus, mais on les minimise encore trop souvent au moment de la création.

- Protection sociale moins généreuse : le gérant associé unique a le statut de travailleur non salarié. Il relève de la sécurité sociale des indépendants, doit payer des cotisations minimales même sans rémunération, et ne bénéficie pas de l’assurance chômage.

- Dividendes moins “neutres” qu’en SASU : lorsque l’EURL est à l’IS, la fraction des dividendes qui dépasse 10 % du capital peut entrer dans l’assiette des cotisations sociales du gérant.

- Souplesse statutaire plus réduite : on peut organiser les pouvoirs, mais on reste dans un cadre proche de la SARL. Si vous voulez une gouvernance très libre, l’EURL n’est pas la plus malléable.

- Obligations récurrentes : approbation des comptes, dépôt des comptes annuels dans les 6 mois, registre des décisions, et parfois rapport de gestion selon la taille de l’entreprise.

Le point que je souligne le plus souvent est celui du régime social. Beaucoup de créateurs comparent uniquement le taux d’imposition, alors que le vrai sujet est souvent la qualité de la protection, la trésorerie disponible chaque mois et la manière dont on se rémunère. Une structure peut sembler “optimisée” fiscalement et devenir inconfortable socialement dès la première année.

Autre limite à avoir en tête : la responsabilité limitée n’est pas absolue. Une faute de gestion, une mauvaise séparation entre comptes perso et comptes pro, ou certains engagements personnels peuvent affaiblir la protection recherchée. C’est un point que je préfère dire franchement avant l’ouverture du dossier. Le bon choix fiscal n’a de sens que si la mécanique de gestion suit derrière.

IR ou IS, le choix fiscal qui change la logique de gestion

Sur l’EURL, la vraie décision stratégique n’est pas seulement “créer une société”. C’est aussi choisir comment le résultat va être taxé. À la création, l’EURL est en principe soumise à l’impôt sur le revenu. Si l’associé unique est une personne physique, il peut aussi opter pour l’impôt sur les sociétés, à condition de le notifier dans les délais.

| Régime | Ce qu’on gagne | Ce qu’on perd | Je le retiens quand |

|---|---|---|---|

| IR | Le déficit peut s’imputer sur le revenu global de l’associé unique. La lecture est simple et directe. | Le bénéfice remonte chez l’associé, ce qui peut alourdir la facture personnelle si l’activité devient rentable rapidement. | Le projet démarre avec peu de bénéfices, ou l’associé a besoin d’absorber des pertes initiales. |

| IS | Le résultat est taxé au niveau de la société. Le taux est de 25 % en principe, avec un taux réduit de 15 % sur la tranche jusqu’à 42 500 € sous conditions. | La gestion devient plus technique, avec une logique d’acomptes et de solde. Les dividendes et la rémunération doivent être pensés proprement. | Le projet dégage du bénéfice, qu’on veut en partie laisser dans l’entreprise pour investir ou lisser la rémunération. |

Le détail qui change souvent la décision, ce sont les délais et la trésorerie. L’option à l’IS doit être notifiée avant la fin du 3e mois de l’exercice concerné. Ensuite, l’IS se paie en pratique en 5 fois, avec 4 acomptes trimestriels et un solde. C’est supportable, mais ce n’est pas neutre quand la trésorerie est encore fragile.

À l’inverse, l’IR peut être intéressant si vous démarrez avec un déficit ou une rentabilité encore irrégulière. Le revers, c’est que la mécanique devient vite moins confortable dès que le résultat monte, surtout si vous ne souhaitez pas tout vous verser immédiatement. À ce stade, il faut déjà regarder les alternatives les plus proches.

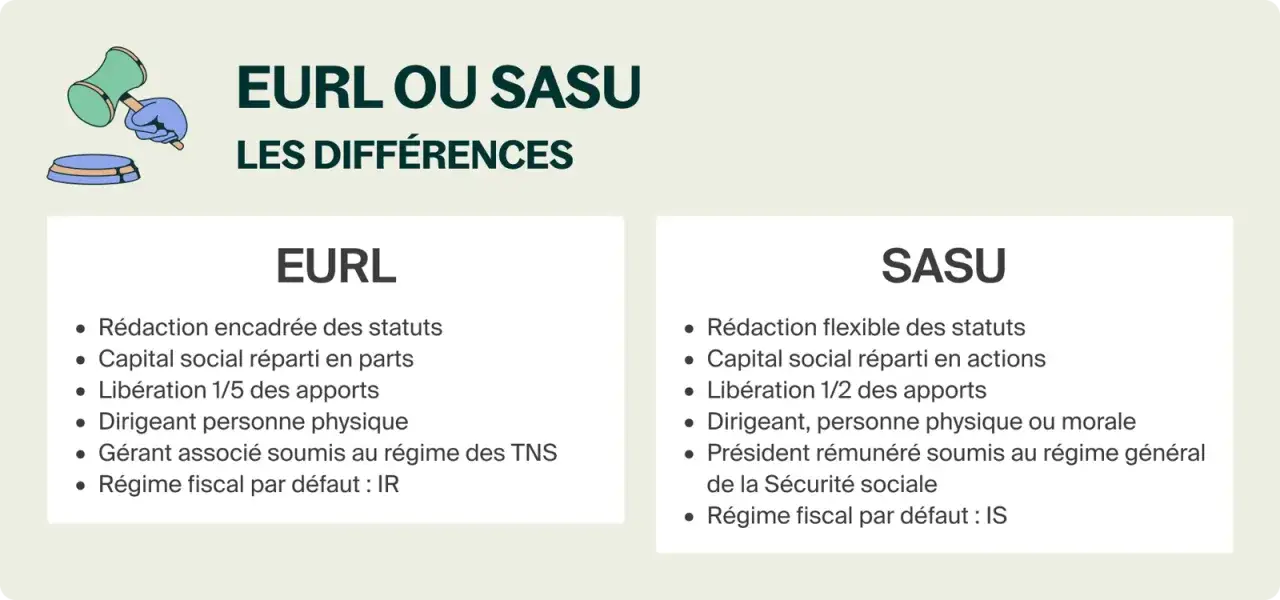

EURL, SASU ou entreprise individuelle, la comparaison utile

Si je devais simplifier le choix, je dirais que l’EURL se situe entre la simplicité de l’entreprise individuelle et la liberté statutaire de la SASU. Ce n’est pas “mieux” dans l’absolu, mais c’est souvent plus équilibré pour un créateur qui veut un vrai cadre sans partir dans une usine à gaz.

| Critère | EURL | SASU | Entreprise individuelle |

|---|---|---|---|

| Formalités de création | Statuts, capital, immatriculation | Statuts plus libres, mais rédaction plus technique | Création plus simple, sans statuts de société |

| Gouvernance | Encadrée, avec des décisions consignées | Très souple, à organiser dans les statuts | Très directe, mais sans personnalité morale distincte |

| Régime social du dirigeant | TNS dans la configuration classique | Assimilé salarié si le président est rémunéré | TNS |

| Souplesse d’évolution | Bonne base pour évoluer vers une SARL | Très bonne si l’ouverture du capital est envisagée | Moins adaptée si l’activité devient structurée et capitalisée |

| Profil de projet | Entrepreneur solo qui veut un cadre clair et sérieux | Entrepreneur qui veut maximiser la liberté statutaire | Activité simple, démarrage rapide, peu de formalisme |

Je recommande de ne pas choisir uniquement sur la base du mot “société”. Ce qui compte, c’est la réalité du projet : niveau de risque, besoin de protection sociale, investissement de départ, et envie ou non d’ouvrir le capital plus tard. Pour beaucoup de profils solo, l’EURL reste un bon milieu de terrain. Pour d’autres, la SASU ou l’entreprise individuelle restent plus cohérentes. Le point suivant est donc celui des statuts eux-mêmes, parce qu’ils font une différence bien plus grande qu’on ne l’admet souvent.

Les statuts qui évitent les mauvaises surprises

Sur une EURL, les statuts ne sont pas un simple document administratif qu’on dépose une fois pour toutes. Ils fixent la manière dont la société vit, qui décide, comment on encadre les actes importants et ce qui se passe si le projet change de taille. C’est là que beaucoup de créateurs perdent de la valeur, parce qu’ils reprennent un modèle sans le relire à la lumière de leur activité réelle.

À mon sens, les clauses à soigner en priorité sont les suivantes :

- L’objet social, pour qu’il soit assez précis sans devenir trop étroit.

- La répartition du capital et la nature des apports, surtout s’il existe un apport en nature.

- Les pouvoirs du gérant, notamment si le gérant n’est pas l’associé unique.

- Les actes soumis à autorisation, par exemple l’achat ou la vente d’un fonds de commerce, un emprunt ou une hypothèque.

- Les règles de décision, puisqu’en EURL les décisions de l’associé unique doivent être consignées.

- La transmission des parts, car une entrée future d’associé implique un vrai formalisme.

Je conseille aussi de penser aux statuts comme à un outil de prévention des blocages, pas comme à une formalité d’immatriculation. Un modèle type peut servir de base, mais il faut l’adapter à la réalité du projet, à la banque, à la croissance prévue et à la façon dont vous comptez vous rémunérer. Dans beaucoup de cas, quelques clauses bien écrites valent plus qu’un capital social artificiellement gonflé. Et c’est précisément cette logique de projection qui permet de savoir si l’EURL est le bon cadre pour vous.

Ce que je regarde avant de créer une EURL

Quand je conseille un créateur solo, je ne lui demande pas d’abord s’il veut une société “moderne” ou “rassurante”. Je regarde plutôt quatre choses très concrètes : le niveau de risque personnel, la rentabilité attendue, la place que prendra la rémunération du dirigeant et la probabilité d’accueillir un associé plus tard.

L’EURL devient pertinente si vous cochez plusieurs de ces cases :

- vous entreprenez seul et voulez séparer plus nettement votre activité de votre patrimoine personnel ;

- vous cherchez un cadre juridique crédible pour des clients, des fournisseurs ou un banquier ;

- vous préférez une gouvernance encadrée plutôt qu’une liberté statutaire très large ;

- vous acceptez le statut de TNS et ses limites sociales ;

- vous voulez pouvoir arbitrer entre IR et IS selon la phase du projet.

Je garde l’EURL quand le projet est porté seul, qu’il faut rassurer un banquier, que les investissements initiaux ne sont pas anecdotiques et que l’associé unique accepte un cadre social de travailleur non salarié. Je l’écarte plutôt quand la priorité absolue est la protection sociale du dirigeant, la liberté statutaire ou l’ouverture rapide à des investisseurs. Si vous hésitez encore entre EURL, SASU et entreprise individuelle, le bon réflexe n’est pas de chercher la structure idéale en théorie, mais celle qui colle à vos flux de trésorerie, à votre besoin de protection et à votre scénario de croissance sur 18 à 24 mois.