Créer une EURL à distance n’est plus une option secondaire : en France, la formalité passe désormais par le guichet unique, avec des étapes précises et un ordre à respecter. Je détaille ici ce qu’il faut préparer avant le dépôt, comment rédiger des statuts solides, quels frais prévoir en 2026 et dans quels cas l’EURL est plus pertinente qu’une SASU. L’objectif est simple : vous éviter les blocages de dossier et les erreurs qui coûtent du temps dès le départ.

Les points à retenir pour créer une EURL sans blocage

- La création d’une EURL se fait en ligne sur le guichet unique, qui a remplacé les anciens CFE.

- Le capital social est libre, mais pour une activité commerciale il faut déposer les apports en numéraire avant l’immatriculation, avec au moins 20 % libérés au départ.

- En 2026, l’annonce légale de constitution coûte 124 € HT en métropole et dans la plupart des départements concernés, 147 € HT à La Réunion et à Mayotte.

- Pour une société commerciale, l’immatriculation principale au RCS coûte 22,14 € HT et la déclaration des bénéficiaires effectifs 16,11 € HT.

- Par défaut, l’EURL relève de l’IR si l’associé unique est une personne physique, avec option possible pour l’IS.

- Le vrai gain de temps vient d’un dossier cohérent : statuts, publication, pièces jointes et options fiscales doivent se répondre sans contradiction.

Pourquoi l’EURL reste pertinente quand on veut créer seul

L’EURL fonctionne bien pour un fondateur qui veut garder la main tout en séparant clairement les comptes personnels et professionnels. C’est une SARL à associé unique : la responsabilité est limitée aux apports, hors cautions personnelles ou faute de gestion, et la structure reste lisible pour un client, une banque ou un fournisseur.

- Un seul associé : vous pilotez seul, sans conseil d’administration ni mécanique collective lourde.

- Capital libre : il n’existe pas de minimum légal, même si un capital symbolique à 1 € n’envoie pas un signal très solide.

- Fiscalité souple : l’EURL est en principe à l’IR si l’associé unique est une personne physique, avec option possible pour l’IS.

- Évolution simple : si un nouvel associé entre plus tard, la structure peut basculer en SARL sans repartir de zéro.

- Activités variées : elle convient à beaucoup de projets commerciaux, artisanaux, industriels ou de services, hors secteurs réglementés.

Je la recommande souvent pour une activité de conseil, d’agence, de service B2B ou de commerce en ligne qui démarre seul, surtout quand il faut rassurer rapidement sans construire une gouvernance lourde. Une fois ce cadre posé, reste le point qui fait trébucher le plus de fondateurs : le parcours sur le guichet unique.

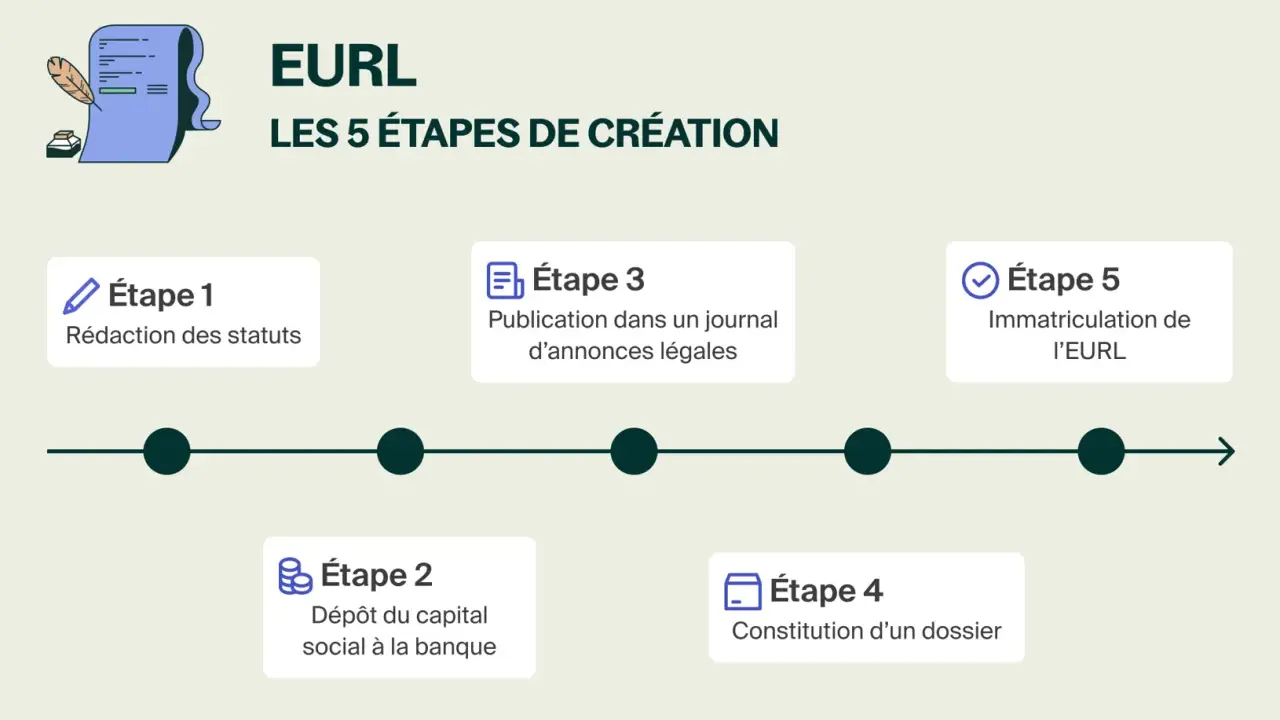

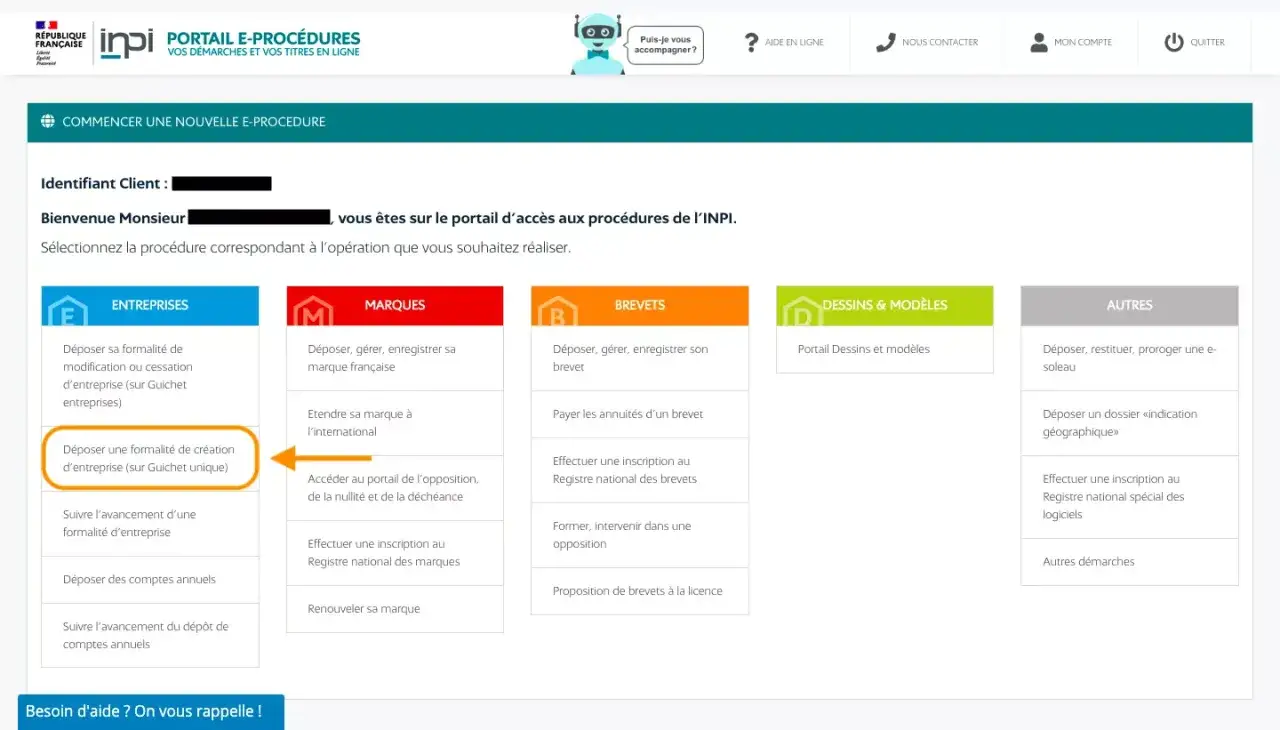

Les étapes à suivre sur le guichet unique

Comme l’INPI le précise, la création d’une EURL se fait exclusivement en ligne. En pratique, je conseille de préparer tous les éléments avant de commencer, parce qu’un dossier interrompu au milieu finit vite en brouillon incomplet ou en aller-retour administratif.

- Créer l’accès : vous pouvez passer par FranceConnect+ pour finaliser la formalité avec une signature électronique gratuite, ou par INPI Connect si vous acceptez d’utiliser un service tiers pour la signature finale.

- Lancer la démarche : dans le portail, choisissez la création d’entreprise, puis indiquez que vous créez une personne morale, une société unipersonnelle, et enfin une société commerciale à responsabilité limitée.

- Nommer le dossier : le brouillon est conservé pendant un an, ce qui est pratique si vous devez attendre un justificatif.

- Renseigner les rubriques : identité de l’entreprise, publication, gestion et direction, établissements, bénéficiaires effectifs et options fiscales.

- Ajouter les pièces : les documents sont téléversés en PDF, avec une limite de 10 Mo par pièce jointe.

- Vérifier puis signer : une fois la synthèse validée, la signature verrouille le dossier ; après cela, on ne revient plus en arrière pour modifier ou compléter.

- Payer et suivre : la formalité est ensuite transmise aux autorités compétentes, et vous pouvez suivre l’état d’avancement depuis le tableau de bord.

Avant même de cliquer, je prépare toujours les pièces les plus sensibles : statuts finalisés, attestation de dépôt des fonds, justificatif du siège social, attestation de parution de l’annonce légale, identité du dirigeant et, si besoin, pièces liées à une activité réglementée ou à des apports particuliers. Le vrai piège n’est pas la plateforme elle-même, mais l’absence d’alignement entre les documents ; c’est exactement là que les statuts deviennent le sujet central.

Rédiger des statuts solides sans laisser de flou juridique

Les statuts ne sont pas une formalité décorative. En EURL, ils fixent le cadre réel de fonctionnement de la société, et un modèle générique mal rempli crée souvent plus de problèmes qu’il n’en résout. Service Public rappelle d’ailleurs qu’en SARL et EURL, plusieurs mentions spécifiques doivent être soignées avec attention.

Voici les points que je vérifie en priorité :

| Mention | Ce qu’elle doit couvrir | Risque si elle est mal rédigée |

|---|---|---|

| Dénomination sociale | Nom exact de la société | Incohérence avec la publication ou le dossier en ligne |

| Siège social | Adresse administrative complète | Erreur de compétence ou justificatif non conforme |

| Objet social | Activités réellement visées, sans formule trop étroite | Blocage si l’activité évolue ou si elle ne correspond pas au dossier |

| Capital social | Montant, nature des apports et libération | Dossier bancal si le dépôt n’est pas cohérent avec les statuts |

| Gérance | Nom du gérant et étendue de ses pouvoirs | Flou sur qui signe et engage la société |

| Répartition des parts | Parts détenues par l’associé unique | Incohérence de structure dès l’immatriculation |

| Apports en nature | Évaluation claire, ou décision de ne pas y recourir | Risque juridique si du matériel, un véhicule ou un fonds est apporté |

| Décisions de l’associé unique | Modalités de consignation dans un registre | Manque de traçabilité après création |

Si l’associé unique est aussi le gérant, la logique est simple : il se nomme lui-même dans les statuts ou par décision postérieure. Si le gérant est un tiers, ses pouvoirs doivent être rédigés proprement, parce qu’on ne pilote pas une société unipersonnelle avec des clauses floues et des raccourcis de modèle. Quand les statuts tiennent debout, l’annonce légale et le dépôt deviennent presque mécaniques, et c’est aussi le moment où l’on peut enfin chiffrer le projet de façon réaliste.

Combien prévoir pour une création en ligne en 2026

Je distingue toujours les frais réglementés des dépenses optionnelles. Le capital social, lui, n’est pas une dépense au sens strict, mais il faut bien immobiliser les fonds correspondant au départ : pour une activité commerciale, le dépôt du capital est obligatoire avant l’immatriculation, avec au moins 20 % des apports en numéraire versés au moment de la constitution, puis le solde dans les cinq ans.

Les principaux coûts à anticiper sont les suivants :

| Poste | Montant 2026 | À quoi cela correspond |

|---|---|---|

| Annonce légale de constitution | 124 € HT en métropole et dans la plupart des départements concernés, 147 € HT à La Réunion et à Mayotte | Publication obligatoire avant immatriculation |

| Immatriculation principale d’une société commerciale au RCS | 22,14 € HT | Création de l’EURL pour une activité commerciale |

| Déclaration des bénéficiaires effectifs | 16,11 € HT | Formalité réalisée lors de l’immatriculation |

| Immatriculation CMA si l’activité est artisanale | 45 € TTC, ou 15 € TTC si la société est déjà immatriculée ou en cours d’immatriculation au RCS | Seulement si votre activité relève de l’artisanat |

| Accompagnement par une plateforme ou un professionnel | Variable | Rédaction des statuts, relecture, dépôt et suivi |

En ordre de grandeur, le bloc administratif de départ reste raisonnable, mais il n’est jamais nul. Je conseille de ne pas raisonner uniquement en “coût de création” : le vrai sujet est de savoir si la plateforme ou le conseiller qui vous accompagne vous évite des corrections, car c’est souvent là que se joue la différence entre un dossier fluide et une formalité qui repart en contrôle. Dès qu’on parle budget, la comparaison avec la SASU devient utile, parce que le coût n’est pas le seul critère.

EURL ou SASU quand on hésite encore

Quand un créateur me demande quel cadre choisir, je simplifie souvent le débat autour de deux axes : le régime social du dirigeant et la liberté de rédaction des statuts. L’EURL reste plus cadrée ; la SASU donne davantage de souplesse contractuelle, mais elle n’a pas la même logique de fonctionnement ni la même lecture sociale.

| Critère | EURL | SASU |

|---|---|---|

| Régime social du dirigeant | Travailleur non salarié si l’associé unique dirige | Assimilé-salarié |

| Fiscalité par défaut | IR, avec option possible pour l’IS | IS, avec option possible pour l’IR sous conditions |

| Souplesse statutaire | Plus encadrée | Plus libre |

| Lecture du projet | Format sobre et rassurant pour une activité solo | Plus adaptée à une logique de croissance et d’évolution rapide |

| Évolution future | Peut se transformer en SARL si des associés arrivent | Peut évoluer vers une SAS pluripersonnelle |

Je tends à privilégier l’EURL quand l’activité est lancée seul, avec une logique de pilotage simple et des charges sociales à garder sous contrôle. Je m’oriente plus volontiers vers la SASU quand le projet vise une croissance rapide, une plus grande liberté dans les statuts ou une lecture sociale plus proche du régime général. Le choix du statut fait souvent gagner ou perdre du temps ; le dossier mal monté, lui, fait surtout perdre des jours.

Les erreurs qui font perdre du temps au dossier

Le plus frustrant, dans une création d’entreprise, ce n’est presque jamais le fond du projet. C’est l’addition de petits écarts administratifs qui bloquent l’ensemble du dossier alors qu’ils auraient pu être corrigés en amont.

- Objet social trop flou ou trop étroit : vous vous enfermez dans une activité alors que votre offre peut évoluer.

- Capital symbolique sans cohérence : légalement possible, mais parfois peu crédible face à une banque ou à un fournisseur.

- Incohérence entre statuts, annonce légale et formulaire : un simple écart de dénomination, d’adresse ou de montant de capital suffit à ralentir le traitement.

- Pièces jointes incomplètes : le dossier peut être refusé ou mis en attente si un justificatif manque ou dépasse le format demandé.

- Signature trop rapide : une fois la formalité signée, on ne revient plus facilement en arrière pour corriger le dossier.

- Activité réglementée non vérifiée : certaines activités exigent des conditions spécifiques avant la création, et il faut les contrôler avant le dépôt.

- Choix fiscal repoussé à plus tard : IR ou IS ne se traitent pas comme une simple option esthétique ; ce choix influence la suite.

La plupart de ces erreurs se corrigent avant le dépôt ; après la signature, on perd du temps et parfois de l’argent. Une fois l’immatriculation reçue, il faut encore installer quelques réflexes simples pour que l’EURL tourne sans friction.

Ce qu’il faut organiser juste après l’immatriculation

Le jour où l’EURL est immatriculée, le travail n’est pas fini. À ce stade, je conseille de passer tout de suite en mode exploitation propre, surtout si l’activité est digitale, commerciale ou orientée service.

- Conservez le Kbis, le Siren et le Siret dans un dossier unique, accessible rapidement.

- Ouvrez ou activez le compte professionnel pour séparer les flux et libérer le capital déposé.

- Renseignez le registre des décisions de l’associé unique et gardez-le au siège social.

- Alignez la facturation, la TVA et la comptabilité sur le régime fiscal retenu.

- Vérifiez les mentions légales du site, les CGV et les contrats si vous vendez en ligne ou en B2B.

- Si vous avez prévu une rémunération de gérance, clarifiez-la dès le départ pour éviter les ambiguïtés sociales et fiscales.

Si je devais résumer ma méthode, je dirais qu’une EURL se crée vite quand on prépare le dossier comme un vrai projet d’entreprise, pas comme un simple formulaire. Statuts précis, publication cohérente, pièces complètes, options fiscales tranchées : c’est cette discipline qui transforme la création en ligne en formalité fluide, et non en parcours d’obstacles.