Les points clés à retenir avant de choisir un statut solo

- L’EIRL permettait d’isoler une partie du patrimoine pour protéger le reste, mais ce n’était pas un bouclier absolu.

- Son intérêt principal venait d’un bon équilibre entre protection, souplesse de gestion et absence de capital social.

- L’option à l’IS pouvait devenir intéressante pour les activités rentables qui réinvestissent, mais elle ajoutait de la technicité fiscale.

- Le statut n’est plus créable aujourd’hui, car la séparation des patrimoines est désormais intégrée à l’entreprise individuelle.

- Pour un projet lancé en 2026, la vraie comparaison se fait surtout entre EI, EURL et SASU.

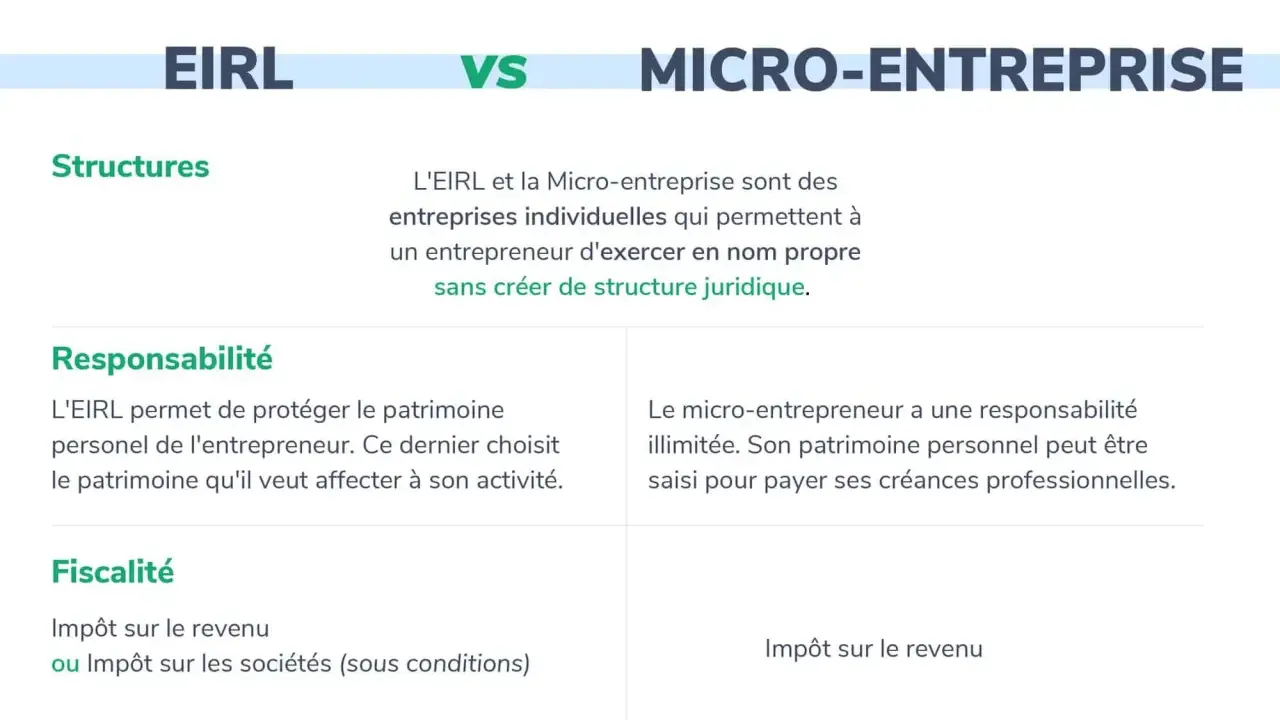

Comment fonctionnait l’EIRL

Je résume l’EIRL en une phrase: c’était une entreprise individuelle avec un patrimoine d’affectation, c’est-à-dire une masse de biens réservée à l’activité professionnelle. Matériel, local, fonds de caisse, compte bancaire dédié ou autre bien utile à l’exploitation pouvaient être isolés du reste du patrimoine personnel. En cas de difficultés, les créanciers professionnels étaient censés se limiter à ce patrimoine affecté, sauf exceptions sérieuses.

Le point important, c’est que l’EIRL n’était pas une société. Il n’y avait pas de personnalité morale séparée, mais un cadre plus protecteur qu’une entreprise individuelle classique de l’époque. En pratique, ce statut a surtout répondu à la question que beaucoup d’indépendants se posent au départ: comment rester seul tout en réduisant le risque patrimonial? C’est précisément ce compromis qui a fait son intérêt, avant que le droit n’évolue vers une solution plus simple.

Les avantages qui ont fait son succès

Je mets les avantages en premier, parce que ce sont eux qui expliquent pourquoi l’EIRL a longtemps attiré des créateurs prudents. Le statut n’était pas parfait, mais il apportait un gain réel à des profils qui voulaient avancer vite sans renoncer à une certaine sécurité.

Protéger l’essentiel sans passer en société

L’atout majeur, c’était évidemment la protection du patrimoine personnel. Pour un consultant, un formateur, un développeur indépendant ou un artisan avec peu d’engagements lourds, le simple fait de séparer les biens professionnels des biens privés changeait la perception du risque. Je préfère être clair: cette protection n’était pas totale, mais elle était suffisamment concrète pour rassurer beaucoup de créateurs.

Garder une gestion simple

L’EIRL restait plus légère qu’une société. Pas de capital social à constituer, pas d’associés à réunir, pas d’assemblée générale à organiser. On gardait une logique de décision rapide, ce qui compte beaucoup quand on lance une activité de services, une micro-structure artisanale ou un projet solo qui doit tester le marché sans perdre du temps en formalités. C’est aussi pour cela que ce statut parlait aux entrepreneurs qui voulaient rester concentrés sur le business, pas sur l’architecture juridique.Utiliser l’IS comme levier de pilotage

L’autre avantage, moins visible mais souvent décisif, venait de l’option à l’impôt sur les sociétés. Quand l’activité commence à dégager un bénéfice confortable et qu’une partie de ce bénéfice est réinvestie dans l’entreprise, le passage à l’IS peut devenir intéressant. On distingue alors plus nettement la rémunération de l’exploitant et le résultat laissé dans l’activité. Pour certains profils, ce mécanisme offrait un meilleur pilotage de la trésorerie et une lecture fiscale plus nette. En revanche, si l’objectif principal était simplement de sortir tout le cash, l’intérêt devenait beaucoup plus limité.

En clair, l’EIRL séduisait parce qu’elle donnait l’impression d’avoir le meilleur des deux mondes. Mais cette impression ne tenait que tant qu’on regardait le statut de loin, et c’est là que les limites apparaissaient.

Les limites qui expliquent pourquoi le statut a disparu

Le principal défaut de l’EIRL, c’est qu’elle demandait plus de rigueur qu’une simple entreprise individuelle, sans offrir la souplesse d’une vraie société. Sur le papier, le compromis était séduisant; dans la pratique, il ajoutait plusieurs couches de complexité qui finissaient par peser.

Un formalisme qui s’alourdissait vite

La déclaration d’affectation, sa mise à jour, l’identification précise des biens utiles à l’activité et la tenue d’une comptabilité adaptée rendaient le dispositif moins léger qu’il n’y paraissait. Je trouve que beaucoup de créateurs sous-estimaient ce point: ils imaginaient une protection simple, puis découvraient qu’un patrimoine séparé demande une discipline documentaire réelle. Dès qu’on ajoute des ajustements en cours de route, le gain de simplicité se réduit.

Une protection réelle mais pas absolue

L’EIRL n’était pas un bouclier magique. En cas de fraude ou de manquements graves et répétés aux obligations fiscales, sociales ou comptables, le patrimoine personnel pouvait être visé. Il fallait aussi composer avec la question des dettes antérieures à la réforme de 2022, qui ne relevaient pas du même traitement que les créances plus récentes. Autrement dit, la sécurité dépendait beaucoup de la qualité de gestion, mais aussi de l’historique du dossier. C’est une nuance importante que l’on oublie souvent quand on simplifie trop le sujet.

Lire aussi : Charges sociales SAS - Optimisez salaire, dividendes et cotisations

Une transmission peu confortable

L’EIRL se défendait mal dès qu’on regardait la transmission ou la cessation d’activité. En cas de décès, les héritiers ne reprenaient pas automatiquement le statut et la mécanique pouvait conduire à une liquidation avec imposition immédiate des bénéfices. Pour un entrepreneur qui pense déjà à la continuité familiale, à la revente ou à l’organisation d’un passage de relais, ce n’était pas la structure la plus confortable. À mes yeux, c’est l’un des points qui ont le plus affaibli son attractivité à long terme.

Ces frictions ont pesé lourd dans l’abandon du dispositif, d’où l’intérêt de regarder ce qui le remplace aujourd’hui.

Ce que les règles actuelles ont remplacé

Depuis la réforme, je regarde l’EIRL comme un statut historique plus qu’une option de création. Il n’est plus possible d’en constituer une nouvelle, et la logique de séparation patrimoniale a été intégrée au statut d’entrepreneur individuel. La différence est majeure: la protection n’est plus un montage à construire, elle est désormais automatique.Je ne confonds pas cette logique avec la micro-entreprise, qui est un régime fiscal et social simplifié, pas une forme juridique. Pour un projet solo, la comparaison utile se fait aujourd’hui entre l’entreprise individuelle, l’EURL et la SASU. C’est là que les choix de départ deviennent vraiment stratégiques.

| Statut actuel | Atout principal | Limite principale | Pour quel projet |

|---|---|---|---|

| Entreprise individuelle | Création simple, séparation automatique des patrimoines, pas de capital social | Moins de structure si le projet grossit vite | Activité solo, prestations de services, démarrage rapide |

| EURL | Responsabilité limitée aux apports, cadre rassurant pour un solo structuré | Formalités et gestion plus lourdes | Projet solo avec volonté de structurer et de préparer l’évolution |

| SASU | Grande souplesse de fonctionnement, bonne image pour évoluer | Cadre plus coûteux et plus technique à piloter | Projet de croissance, besoin de flexibilité et d’ouverture future |

Repère pratique. Pour une entreprise individuelle commerciale, la création coûte 21,74 €; pour une activité artisanale, 45 €; pour une activité libérale, les formalités sont gratuites. Pour une société commerciale, il faut compter 33,83 € d’immatriculation, auxquels s’ajoutent 19,33 € pour la déclaration des bénéficiaires effectifs et le coût de l’annonce légale.

En clair, la vraie question n’est plus de savoir s’il faut créer une EIRL, mais quel niveau de structure vous est vraiment utile aujourd’hui.

Dans quels cas l’EIRL aurait eu du sens pour un projet solo

Je vois trois profils où l’ancien équilibre de l’EIRL avait du sens, et ils existent toujours, même si le statut lui-même n’existe plus à la création.

- Le consultant ou le freelance qui démarre avec peu d’investissements et veut surtout éviter de mélanger ses biens personnels et son activité.

- L’artisan qui a du matériel à financer mais ne cherche pas encore à faire entrer des associés ou des investisseurs.

- Le créateur prudent qui veut tester un marché avant de passer à une structure plus lourde.

À l’inverse, je serais réservé si le projet prévoit une montée en charge rapide, des embauches, plusieurs cofondateurs ou une recherche de financement plus ambitieuse. Dans ces cas-là, l’EURL ou la SASU donnent un cadre plus cohérent, même si elles demandent davantage de formalités. C’est là que l’arbitrage devient vraiment stratégique, pas seulement administratif.

Autrement dit, l’EIRL n’était pas un statut choisi pour faire joli sur un dossier: elle répondait à une phase précise du projet entrepreneurial.

Le filtre simple que j’utiliserais en 2026

Si je devais trancher aujourd’hui, je le ferais avec une grille très simple.

- Je choisis l’entreprise individuelle si je veux aller vite, limiter les frais et rester dans une gestion fluide.

- Je choisis l’EURL si je veux un cadre plus structuré, toujours en solo, avec une logique de société claire.

- Je choisis la SASU si je vise la flexibilité, la croissance et une forme plus facile à faire évoluer.

- Je garde une EIRL existante seulement si elle reste cohérente avec mes flux, mes dettes et mon niveau de risque; sinon, je fais comparer le statut avec un conseil juridique ou comptable avant de bouger.

Le point essentiel, à mes yeux, est celui-ci: l’EIRL a préparé le terrain, mais ce n’est plus elle qui organise le choix aujourd’hui. En 2026, le bon arbitrage se joue entre simplicité, protection automatique et potentiel d’évolution. Si vous regardez votre projet avec ce trio en tête, vous évitez la plupart des mauvais choix de départ.