Créer une SAS offre de la souplesse, mais la question sociale ne se règle pas à l’intuition. Entre la rémunération du président, les éventuels salariés, les dividendes et les aides de démarrage, il faut distinguer ce qui relève des cotisations, de la fiscalité et du simple coût de fonctionnement. Je fais ici le tri utile pour vous aider à anticiper le budget réel et à choisir un fonctionnement cohérent dès les statuts.

Les points à garder en tête avant de fixer la rémunération et les statuts

- En SAS, les cotisations sociales concernent surtout la rémunération du président et les salaires des employés, pas les dividendes.

- Le président rémunéré relève du régime général, sans assurance chômage sur son mandat.

- En 2026, le PFU sur les dividendes est de 31,4 % par défaut, avec une option possible pour le barème de l’IR.

- L’ACRE peut alléger temporairement les cotisations en début d’activité si vous y êtes éligible et si vous faites la demande à temps.

- Le bon calcul se fait en coût global, pas seulement en salaire net.

Ce que recouvrent vraiment les charges sociales d’une SAS

Dans une SAS, les charges sociales ne forment pas une ligne unique. Je les découpe toujours en trois blocs: la rémunération du président si elle existe, les salaires versés aux éventuels employés, et les prélèvements liés aux distributions de bénéfices. Tant qu’on mélange ces trois sujets, on surestime ou on sous-estime le coût réel de la structure.

| Bloc | Ce qui déclenche la charge | Effet pratique |

|---|---|---|

| Président rémunéré | Rémunération au titre du mandat social | Assiette de cotisations proche de celle d’un salaire classique |

| Salariés | Contrats de travail, paie, avantages en nature | Déclarations mensuelles et coût employeur complet |

| Dividendes | Distribution du bénéfice aux associés | Pas de cotisations sociales de type salaire, mais une fiscalité propre |

La SAS n’est pas “sans charges”, elle change seulement la nature de ces charges. C’est un point que je vois souvent mal compris au moment de la création: une société peut n’avoir presque aucune cotisation sociale si personne n’est rémunéré, mais elle n’en devient pas pour autant gratuite à faire tourner. Une fois ce cadre posé, le vrai sujet devient le statut social du président.

Le président de SAS relève du régime général, avec quelques limites

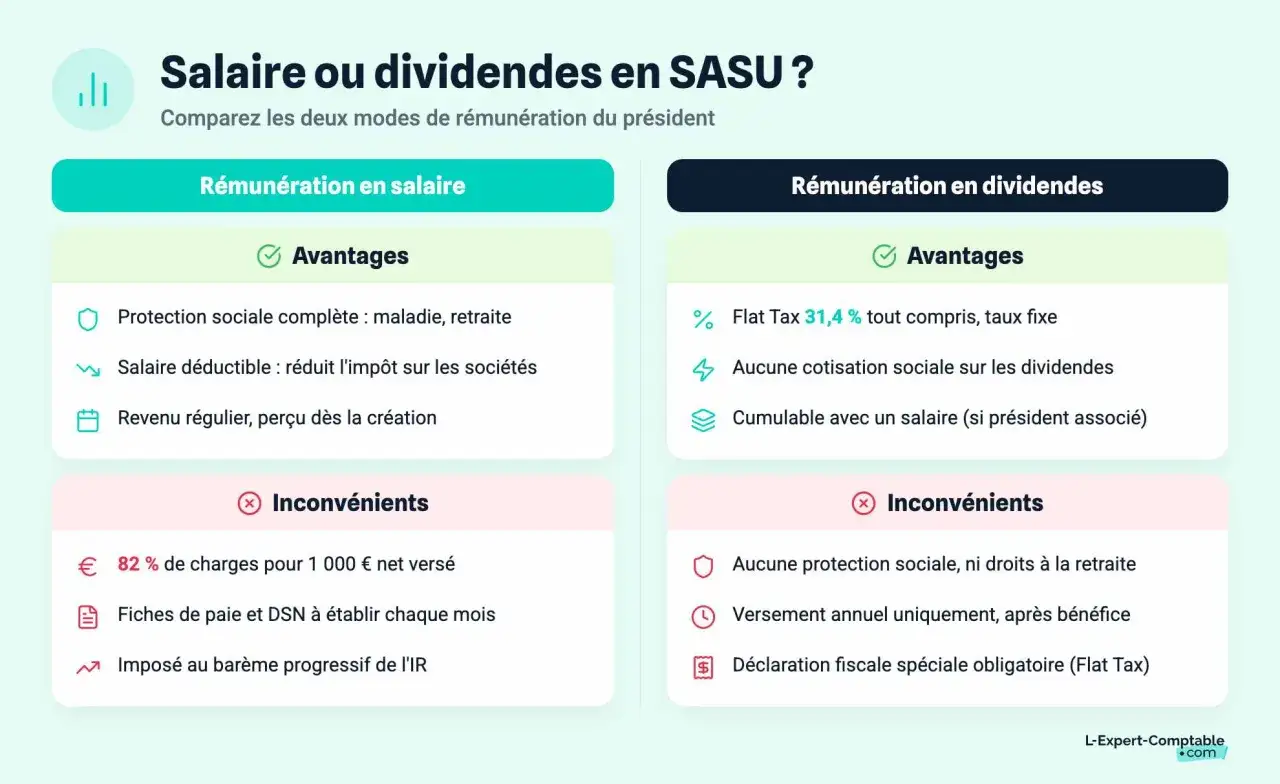

Le président de SAS est, lorsqu’il est rémunéré, assimilé salarié. En pratique, cela veut dire que sa protection sociale ressemble beaucoup à celle d’un salarié cadre, avec des cotisations calculées sur la rémunération brute et réparties entre part salariale et part patronale. La grande limite, elle, est simple: il ne cotise pas à l’assurance chômage au titre de ce mandat.

Sur le plan comptable, la rémunération du président est en principe une charge d’exploitation déductible du résultat si elle correspond à un travail effectif et qu’elle n’est pas excessive. C’est utile à garder en tête, parce qu’un salaire de dirigeant n’est pas seulement un coût social: c’est aussi un arbitrage de résultat, de trésorerie et de protection personnelle.

- Ce qu’il obtient : assurance maladie, maternité, retraite de base et complémentaire, invalidité-décès, avec la logique du régime général.

- Ce qu’il n’obtient pas : l’assurance chômage au titre du mandat social.

- Ce qu’il faut surveiller : le coût complet pour la société, qui est supérieur au net versé.

- Ce qu’il faut retenir : un président non rémunéré ne cotise pas au titre de ce mandat et n’ouvre pas de droits sociaux via cette fonction.

Cette mécanique n’a rien à voir avec celle des dividendes, et c’est justement là que l’arbitrage devient intéressant.

Dividendes, salaire ou mix des deux

En SAS, les dividendes ne sont pas soumis aux cotisations sociales du dirigeant. C’est l’un des grands motifs de choix de la forme sociale, surtout chez les fondateurs qui veulent garder de la souplesse sur la rémunération. En contrepartie, les dividendes ne remplacent pas un salaire: ils ne créent pas de protection sociale et ne doivent pas servir de base unique si vous comptez sur une couverture régulière.

| Mode de sortie d’argent | Charges sociales | Fiscalité 2026 | Quand je le privilégie |

|---|---|---|---|

| Salaire du président | Oui, avec logique employeur / salarié | Imposition dans la catégorie des traitements et salaires | Quand il faut des droits sociaux et un revenu régulier |

| Dividendes | Non, au sens des cotisations de travail | PFU de 31,4 % par défaut, ou barème de l’IR sur option | Quand la société est rentable et que le besoin de revenu est plus flexible |

| Mix salaire + dividendes | Partiellement, selon la rémunération choisie | Combinaison des deux régimes | Quand on veut équilibrer protection et optimisation |

Le point clé, c’est que le salaire est déductible du résultat, alors que les dividendes ne le sont pas. En 2026, le prélèvement forfaitaire unique est de 31,4 % par défaut sur les dividendes concernés, avec la possibilité d’opter pour le barème progressif si cela devient plus favorable dans votre situation. Dans les faits, je vois souvent un schéma mixte: un salaire raisonnable pour couvrir la vie courante et les droits sociaux, puis des dividendes lorsque la société a vraiment de la marge.

Si vous rémunérez uniquement en dividendes, la logique est fiscalement lisible mais socialement fragile. C’est souvent acceptable pour un associé qui n’a pas besoin de protection immédiate; c’est beaucoup moins pertinent pour un fondateur qui dépend de la société pour vivre au mois le mois.

Cette logique est différente en SARL, où la lecture des dividendes et du statut du dirigeant change vraiment le calcul.

SAS ou SARL ce que les charges changent vraiment

La comparaison la plus utile n’est pas théorique, elle est financière. Dans une SAS, les dividendes restent en dehors des cotisations sociales. Dans une SARL, le gérant majoritaire bascule dans le régime des indépendants et les dividendes qui dépassent 10 % du capital social sont soumis aux cotisations du régime de sécurité sociale des indépendants. Service Public rappelle d’ailleurs cette règle des 10 %, qui change immédiatement la lecture d’un plan de rémunération.| Critère | SAS | SARL majoritaire |

|---|---|---|

| Statut du dirigeant rémunéré | Assimilé salarié | Travailleur non salarié |

| Protection sociale | Proche d’un salarié, sans chômage sur le mandat | Plus autonome, couverture différente |

| Dividendes | Pas de cotisations sociales | Au-delà de 10 % du capital, assujettissement aux cotisations indépendants |

| Lecture pratique | Souple pour associer salaire et dividendes | Souvent plus favorable sur le coût social d’une rémunération régulière |

Avec un capital de 1 000 euros, le seuil des 10 % tombe à 100 euros. On comprend vite pourquoi la règle pèse davantage dans une SARL que dans une SAS, surtout si l’on veut sortir du bénéfice sans multiplier les cotisations. Je ne réduis pas le choix à un duel “SAS chère, SARL bon marché”: tout dépend du niveau de rémunération, de l’ambition de croissance et du rôle que vous voulez donner aux dividendes.

Pour une startup qui vise des associés entrants, une gouvernance souple ou une future levée, la SAS reste souvent plus lisible. Pour un projet plus stable, où l’on veut contenir le coût social d’une rémunération récurrente, la SARL peut parfois mieux coller.

Une fois le statut choisi, il faut encore traduire cela dans un budget crédible, sinon la théorie ne tient pas longtemps.

Comment chiffrer correctement votre budget social dès la création

Le bon réflexe consiste à partir de trois questions: quel revenu net voulez-vous réellement vous verser, sur quelle part de ce revenu pouvez-vous accepter des cotisations, et à partir de quand la trésorerie de la société sera suffisamment stable pour supporter ce coût. Tant que vous ne répondez pas à ces trois points, le plan financier reste théorique.

- Fixez un objectif de net annuel et remontez vers le brut puis vers le coût complet.

- Vérifiez l’ACRE si vous créez ou reprenez l’activité. En 2026, l’exonération porte sur 25 % des cotisations concernées lorsque le revenu annuel reste jusqu’à 36 045 euros, puis elle devient dégressive entre 36 045 euros et 48 060 euros. La demande n’est pas automatique et doit être déposée dans les 60 jours suivant l’ouverture d’activité.

- Intégrez le calendrier de paie si vous embauchez: les cotisations des salariés sont déclarées via la DSN, généralement au 5 ou au 15 du mois suivant selon la taille de l’entreprise et le mode de paie.

- Ne mélangez pas tout: la CFE, les honoraires de comptable, l’assurance professionnelle ou la création juridique ne sont pas des cotisations sociales, mais ils pèsent sur la même trésorerie.

Pour tester mes hypothèses, je passe souvent par le simulateur de l’Urssaf: il force à poser un brut, un coût employeur et un net réalistes, ce qui évite les tableaux trop optimistes. C’est beaucoup plus utile qu’un calcul “à la louche”, surtout quand on veut comparer plusieurs niveaux de rémunération sur une même année.

À ce stade, le chiffre utile n’est pas seulement le montant de cotisations, mais le coût total mensuel de la structure. Si vous comptez vous rémunérer rapidement, je préfère presque toujours un scénario prudent avec un salaire réduit et une réserve de trésorerie, plutôt qu’un niveau de rémunération optimiste qui laisse la société à sec au premier décalage d’encaissement.

Le bon arbitrage se voit encore mieux quand on repère les erreurs récurrentes des créateurs, parce qu’elles se répètent presque toujours.

Les erreurs qui faussent le calcul dès la première année

- Confondre net et coût total : c’est l’erreur la plus fréquente et la plus chère.

- Compter sur les dividendes pour tout financer : fiscalement possible dans certains cas, socialement fragile si vous avez besoin de droits.

- Oublier le cas des salariés : une SAS qui recrute entre dans la mécanique classique de paie et de DSN, avec les échéances qui vont avec.

- Mettre l’ACRE dans le prévisionnel sans vérifier l’éligibilité : l’aide n’est ni automatique ni universelle.

- Ne pas distinguer les charges sociales des autres frais : loyer, CFE, comptabilité et assurance ne sont pas des cotisations, mais ils réduisent tout autant la marge.

Quand je relis un business plan, je cherche surtout cette discipline-là: la capacité à séparer les régimes, à mettre un chiffre derrière chaque hypothèse et à ne pas confondre optimisation et sous-financement. C’est aussi ce qui permet d’éviter les mauvaises surprises quand l’activité démarre plus lentement que prévu.

Reste à verrouiller les derniers points qui font la différence au moment de rédiger les statuts et de lancer la société.Les points à verrouiller avant d’immatriculer la SAS

Avant de finaliser les statuts, je regarde toujours quatre éléments: la place réelle du président dans la gouvernance, la stratégie de rémunération prévue dès le départ, l’éventuelle présence de salariés et la capacité de la trésorerie à absorber un premier cycle de cotisations. Le capital social peut être fixé librement, même à 1 euro, mais ce n’est pas lui qui rend une SAS viable: ce qui compte, c’est le plan de financement et la discipline de sortie de cash.

Si votre projet repose sur une rémunération régulière, construisez un scénario prudent avec salaire, cotisations et échéances de paie. Si vous misez sur une montée en puissance avant de vous rémunérer, assumez-le dans les statuts, dans le business plan et dans votre calendrier de trésorerie. C’est ce trio, plus que la forme sociale elle-même, qui évite les déceptions au bout de six mois.

Au fond, la SAS fonctionne bien quand on accepte sa logique: souple sur l’organisation, plus coûteuse qu’un statut d’indépendant sur la rémunération, mais lisible dès qu’on veut séparer clairement le travail du dirigeant, la distribution de bénéfices et l’embauche. Ce n’est pas le capital social qui change la donne, mais la manière dont vous programmez salaire, dividendes et croissance.