Le business plan n’est utile que s’il relie l’idée, le marché, les chiffres et la forme juridique. C’est précisément ce qui fait la différence entre un dossier qui rassure et un dossier qui reste théorique. Ici, je passe en revue la structure qui fonctionne en France, le lien avec les statuts d’entreprise, le prévisionnel financier et les erreurs qui fragilisent un projet dès les premières pages.

Les points à verrouiller avant de rédiger le dossier

- Le dossier doit prouver une viabilité, pas seulement raconter une idée séduisante.

- La forme juridique doit coller au modèle économique : seul, à plusieurs, avec ou sans financement externe, les impacts ne sont pas les mêmes.

- Le prévisionnel financier doit reposer sur des hypothèses simples et défendables, avec plusieurs scénarios.

- Les statuts d’une société ne sont pas un détail : ils fixent les règles de fonctionnement, les pouvoirs et le capital.

- Une micro-entreprise ne se modélise pas comme une SAS : la logique de charges, de croissance et de trésorerie change vraiment.

- La cohérence globale compte plus que la longueur : marché, statut, financement et chiffres doivent raconter la même histoire.

Ce qu’un plan d’affaires doit vraiment prouver

Je considère toujours qu’un bon dossier répond à trois questions très simples : y a-t-il une vraie demande, le modèle économique est-il lisible, et la structure choisie peut-elle absorber le projet sans se contredire ? Si une seule de ces réponses manque, le document perd de sa force, même si la présentation est propre.

- Le marché existe : il faut montrer qui achète, pourquoi, à quelle fréquence et avec quel niveau d’urgence.

- L’offre est claire : le lecteur doit comprendre en une lecture ce que vous vendez et ce qui vous différencie.

- L’argent circule : le dossier doit expliquer comment le projet crée du chiffre d’affaires, puis de la marge et enfin de la trésorerie.

- Le risque est maîtrisé : je cherche toujours les hypothèses fragiles, parce que c’est là que les projets se cassent en premier.

Service-Public place d’ailleurs l’étude de marché et la construction du dossier stratégique dès le stade de l’idée, ce qui est logique : on ne choisit pas une structure juridique avant d’avoir compris le fonctionnement réel du projet. Une fois cette base posée, je regarde la trame qui permet de rendre le document convaincant sans l’alourdir.

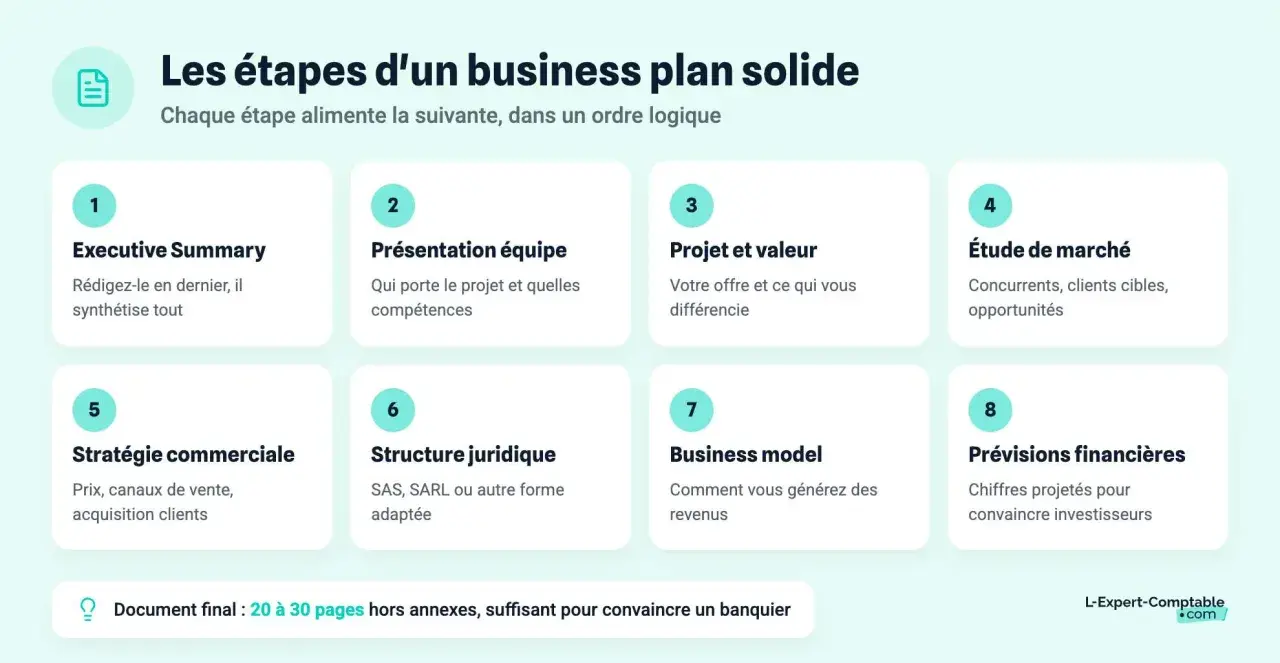

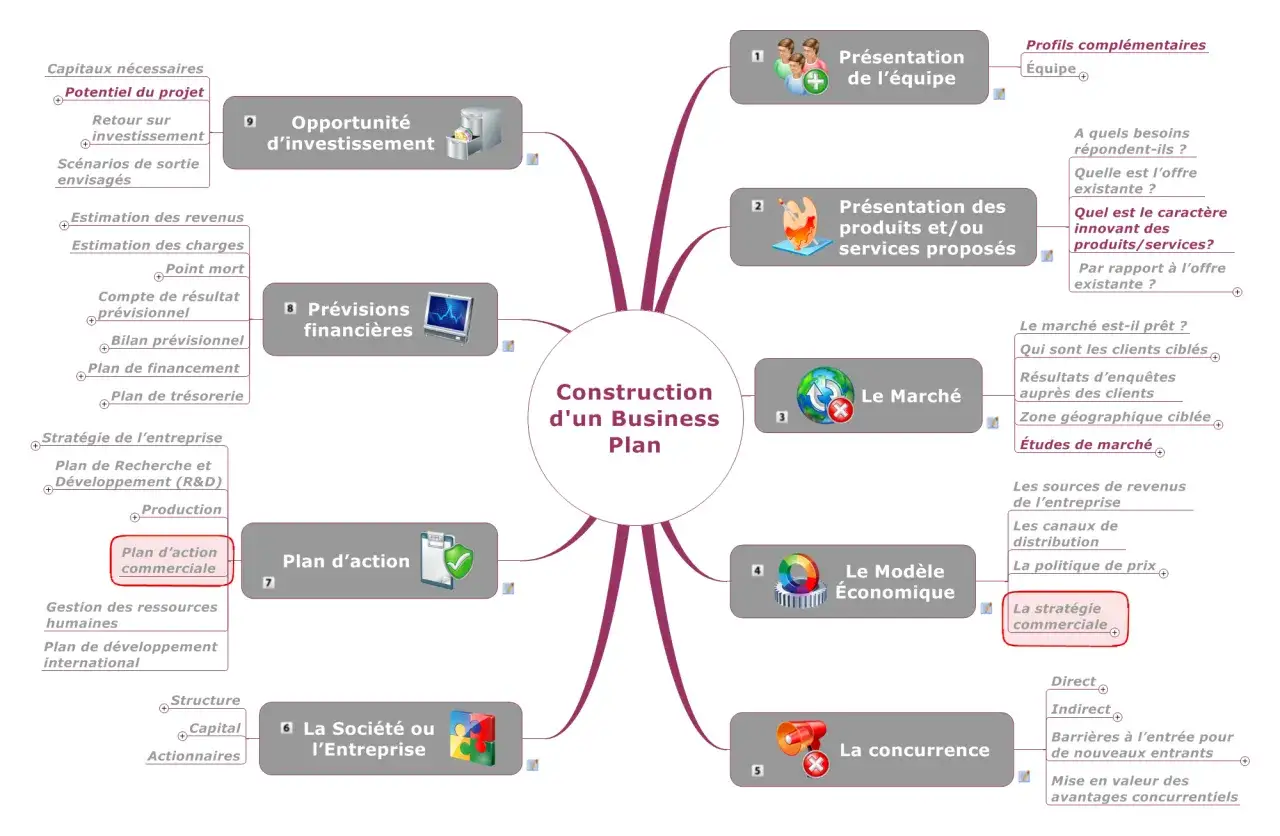

La structure qui fonctionne vraiment en France

La version la plus efficace est celle qui va du plus concret au plus démonstratif. Je pars d’une présentation courte, puis je déroule le produit, le modèle économique, le marché et enfin les chiffres. Cette progression force à rester clair, ce qui est souvent plus utile qu’un texte trop long.

- Le pitch de départ : en quelques lignes, je présente le problème, la cible et la solution. C’est le filtre de base. Si cette partie est floue, tout le reste se fragilise.

- Le produit ou service : j’explique précisément ce qui est vendu, sous quelle forme, à quel rythme et avec quel niveau de différenciation.

- Le modèle économique : je décris comment l’entreprise gagne de l’argent, avec quels canaux de vente, quels prix et quelles marges.

- Le marché et la concurrence : j’identifie les clients, les usages, les alternatives existantes et le positionnement retenu.

- Le prévisionnel financier : je relie les hypothèses commerciales aux charges, à la trésorerie et au besoin de financement.

Dans la pratique, je garde les justificatifs et pièces annexes à part, pour ne pas noyer le lecteur dans des documents qui ne font pas avancer la démonstration. Bpifrance Création recommande d’ailleurs de séparer la partie documentaire du corps principal du dossier, ce qui le rend plus lisible. C’est justement ce lien entre fond et forme qui devient décisif quand on aborde le cadre juridique.

Choisir le statut juridique sans contredire le dossier

Service-Public rappelle qu’une société se construit en définissant le projet, en choisissant sa forme juridique, en rédigeant ses statuts, en déposant le capital puis en procédant à l’immatriculation. Je trouve cette séquence utile, parce qu’elle évite l’erreur classique consistant à choisir un statut pour son apparence plutôt que pour sa logique économique.

| Statut | Pour quel profil | Atouts principaux | Limites à anticiper | Ce que le dossier doit montrer |

|---|---|---|---|---|

| Micro-entreprise / entreprise individuelle | Solo, test de marché, activité de service légère, démarrage rapide | Démarches simples, charges plus lisibles, lancement rapide | Plafonds de chiffre d’affaires, frais réels non déductibles, modèle moins adapté à une forte montée en charge | Volume d’activité atteignable, fréquence des ventes, trésorerie de départ, capacité à dégager du revenu |

| EURL / SARL | Projet structuré, cadre plus encadré, associé unique ou petit groupe | Cadre connu, gouvernance claire, logique plus stable | Moins souple qu’une SAS, fonctionnement plus codifié | Répartition des rôles, rémunération du dirigeant, logique de charge et de protection sociale |

| SASU / SAS | Projet de croissance, plusieurs associés, besoin de flexibilité ou d’ouverture du capital | Souplesse statutaire, organisation plus évolutive, crédible pour une levée de fonds | Rédaction plus technique, gouvernance à verrouiller, coût social du dirigeant souvent plus élevé | Répartition du capital, pouvoirs, scénarios d’entrée d’investisseurs, règles de décision |

Quand il y a plusieurs fondateurs, je pense aussi au pacte d’associés, parce qu’il permet de compléter les statuts avec des règles plus souples et plus confidentielles. Une fois ce socle posé, le vrai test commence : les chiffres doivent confirmer ce que la structure promet.

Le prévisionnel financier qui tient debout

Je construis toujours le prévisionnel à partir des moteurs réels du projet, pas à partir d’un chiffre d’affaires rêvé. Le bon réflexe consiste à partir des ventes, à en déduire les charges, puis à regarder ce qu’il reste une fois la trésorerie et les décalages d’encaissement intégrés.

- Le chiffre d’affaires : je le projette par mois sur les douze premiers mois, puis par année sur trois ans, avec au moins un scénario prudent et un scénario réaliste.

- Les charges fixes : loyer, logiciels, assurance, abonnements, salaires, frais bancaires, comptabilité.

- Les charges variables : production, sous-traitance, transport, commissions, matières premières.

- Le besoin en fonds de roulement : j’essaie toujours d’anticiper l’argent bloqué entre les sorties et les encaissements.

- La trésorerie de sécurité : je vise souvent 3 à 6 mois de marge de sécurité, surtout quand les paiements clients sont irréguliers.

- Le seuil de rentabilité : il dit à partir de quel niveau d’activité le projet couvre enfin ses charges.

Ce que je regarde en priorité, c’est le décalage entre la rentabilité affichée et la trésorerie réelle. Une activité peut être rentable sur le papier et pourtant se retrouver sous tension si les factures sont payées trop tard, si les coûts d’acquisition montent trop vite ou si les charges sociales ont été sous-estimées.

Le prévisionnel devient vraiment utile quand chaque hypothèse peut être défendue en une phrase simple. Si une vente, un coût ou un délai d’encaissement ne repose sur rien de concret, je préfère le baisser plutôt que de le maquiller. Une fois ces chiffres solidement construits, les erreurs de fond deviennent beaucoup plus visibles.

Les erreurs qui font perdre en crédibilité

Je retrouve presque toujours les mêmes failles dans les dossiers trop optimistes. Elles ne viennent pas d’un manque de travail, mais d’un excès de confiance au moment de chiffrer.

- Un chiffre d’affaires trop lisse : quand tout monte parfaitement dès le premier mois, le lecteur se méfie immédiatement.

- Une étude de marché générique : recopier des tendances globales ne remplace pas l’analyse de sa cible réelle.

- Des charges oubliées : assurance, outils, frais juridiques, marketing, frais bancaires ou sous-traitance sont souvent sous-estimés.

- Un statut choisi pour son image : une structure “prestigieuse” ne compense jamais un modèle économique mal calibré.

- Une trésorerie trop tendue : le moindre retard client suffit alors à faire dérailler le projet.

- Une partie juridique vague : si la gouvernance et la répartition des pouvoirs ne sont pas claires, le dossier perd en sérieux.

Je conseille toujours de vérifier si chaque grand chiffre peut être relié à une hypothèse concrète : volume de clients, panier moyen, délai de conversion, coût d’acquisition, délai d’encaissement. Si la réponse est non, le chiffre n’est pas prêt.

Quand ces points sont corrigés, il reste une dernière étape que beaucoup négligent : vérifier que le dossier et les statuts racontent exactement la même histoire.

Les derniers réglages avant de déposer les statuts

Avant l’immatriculation, je relis une dernière fois la cohérence entre le nom, l’objet social, le siège, le capital, les apports et les pouvoirs de direction. Ces éléments semblent techniques, mais ils déterminent la façon dont l’entreprise fonctionne dès le premier jour.

- L’objet social doit couvrir l’activité réelle, sans être trop étroit ni inutilement large.

- Le capital doit rester cohérent avec les besoins du départ et avec l’image que le projet veut envoyer.

- Les pouvoirs de décision doivent être lisibles si plusieurs associés interviennent.

- Les actes préparatoires doivent être identifiés si des frais ont déjà été engagés pour la société en formation.

- Le dossier financier doit confirmer ce que les statuts promettent, pas l’inverse.

Je garde aussi un réflexe simple : relire le dossier comme le ferait un banquier, un associé ou un partenaire potentiel. Si la structure juridique, le modèle économique et les chiffres n’avancent pas dans la même direction, il faut encore ajuster. Le meilleur dossier n’est pas celui qui impressionne le plus, c’est celui qui permet de décider vite, sans ambiguïté, si le projet mérite d’être lancé.