La situation de perte de la moitié du capital social n’est pas qu’un signal comptable. En France, elle déclenche une mécanique juridique précise, avec des délais, des votes et des formalités qu’il vaut mieux maîtriser avant que la situation ne se dégrade davantage. Dans cet article, j’explique ce que cela signifie concrètement, comment la société doit réagir, quelles solutions peuvent réellement remettre les fonds propres à niveau et ce qu’il faut prévoir dès la rédaction des statuts.

Les points à connaître pour agir sans perdre le contrôle

- On compare les capitaux propres au capital social, pas la trésorerie au capital.

- Le dirigeant doit organiser une décision des associés dans les 4 mois suivant l’approbation des comptes qui font apparaître la perte.

- Si l’activité continue, la société dispose en principe de deux exercices comptables pour régulariser sa situation.

- Les solutions les plus courantes sont le retour aux bénéfices, l’augmentation de capital, l’abandon de créance, la réduction de capital et, dans certains cas, le coup d’accordéon.

- Les statuts comptent surtout en SAS, où ils fixent la majorité et le fonctionnement des décisions collectives.

- Un retard de formalisation expose la société à une dissolution judiciaire et peut fragiliser la responsabilité du dirigeant.

Ce que signifie vraiment une baisse sous la moitié des capitaux propres

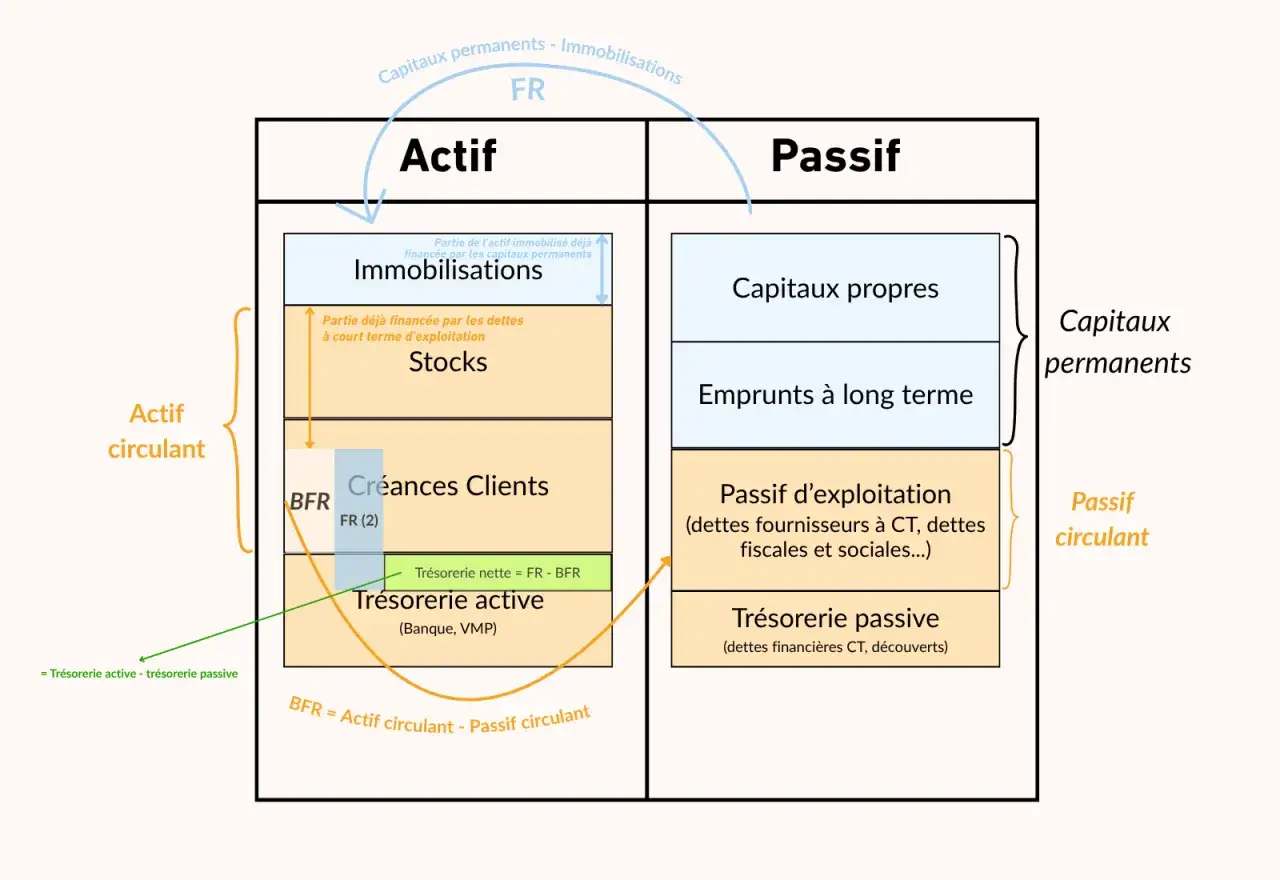

Le vrai sujet n’est pas seulement la taille du capital social, mais le niveau des capitaux propres. Dès que ceux-ci deviennent inférieurs à la moitié du capital, la société entre dans une zone de vigilance juridique. Autrement dit, une entreprise peut avoir un capital affiché « correct » sur le papier et malgré tout être en difficulté si ses pertes ont mangé les réserves, le report à nouveau et le résultat.

Je conseille toujours de lire ce seuil avec une logique de bilan, pas avec une logique de trésorerie. Les capitaux propres regroupent notamment le capital, les réserves, le report à nouveau, les primes d’émission, les subventions d’investissement, le résultat de l’exercice et les provisions réglementées. Le capital retenu pour la comparaison est celui figurant au bilan de clôture de l’exercice qui révèle la perte, même s’il n’est pas entièrement libéré ou s’il est amorti. En revanche, une augmentation de capital simplement décidée mais pas encore réalisée n’entre pas dans le calcul à cette date.

Cette vigilance ne concerne pas toutes les structures de la même manière. Elle vise notamment les SARL, EURL, SAS, SASU, SA, SCA, SELARL et SELAS. Elle ne s’applique pas, en principe, aux sociétés déjà placées en sauvegarde, en redressement judiciaire ou en liquidation judiciaire, ni aux SNC, SCS et SCI qui relèvent d’un autre régime.

Une fois ce seuil franchi, il faut passer d’un constat comptable à une décision formelle. C’est là que la procédure commence vraiment.

Les premières décisions à prendre après l’approbation des comptes

Le premier réflexe utile est simple : ne pas laisser l’exercice suivant absorber le problème sans vote. Le dirigeant doit organiser une consultation des associés ou actionnaires dans les 4 mois qui suivent l’approbation des comptes ayant fait apparaître la perte. Cette consultation porte sur une question unique, mais décisive : dissoudre la société ou poursuivre l’activité.

La forme sociale change la mécanique du vote. En pratique, la loi laisse plus de souplesse à certaines structures qu’à d’autres, mais la logique reste identique : la décision doit être tracée, datée et opposable. Voici un repère utile pour s’y retrouver rapidement.

| Forme sociale | Qui se prononce | Point clé à retenir |

|---|---|---|

| SARL / EURL / SELARL | Les associés, ou l’associé unique dans l’EURL | Le régime suit les règles de modification statutaire, avec décision unilatérale en EURL. |

| SAS / SASU / SELAS | Les associés, ou l’associé unique dans la SASU | Les statuts fixent la majorité, le quorum et les modalités de consultation. |

| SA | L’assemblée générale extraordinaire | La dissolution ou le maintien est décidé à la majorité qualifiée des deux tiers des voix présentes ou représentées. |

| SCA | Les actionnaires et, selon le cas, les commandités | Le régime est plus lourd, avec une double exigence de validation. |

Si la dissolution n’est pas retenue, il faut immédiatement passer à la phase de régularisation. Le vote ne règle pas le problème financier, il ne fait que permettre à la société de continuer son activité sans rester dans une zone grise. C’est précisément à ce moment-là que le choix de la solution de redressement devient stratégique.

Les solutions pour remettre l’entreprise sur ses jambes

Il n’existe pas une réponse unique. Quand j’analyse ce type de dossier, je regarde d’abord si la société peut réellement remonter ses fonds propres par l’activité, ou si elle a besoin d’une opération de capital plus franche. Le bon choix dépend du niveau des pertes, de l’appétit des associés pour remettre de l’argent et de la crédibilité du plan de relance.

| Solution | Intérêt principal | Limite ou condition |

|---|---|---|

| Retour aux bénéfices | Solution la plus naturelle si l’activité repart vite | Elle prend du temps et suppose une vraie amélioration commerciale. |

| Augmentation de capital | Apporte du cash et rassure souvent les partenaires financiers | Elle dilue les associés existants et exige des investisseurs convaincus. |

| Abandon de créance ou abandon de compte courant | Peut rééquilibrer rapidement la situation dans un groupe ou une structure familiale | Elle suppose un accord clair des personnes concernées et une bonne traçabilité comptable. |

| Réduction de capital motivée par les pertes | Nettoie le bilan et remet les capitaux propres à niveau plus lisible | Elle ne crée pas de liquidités nouvelles. |

| Coup d’accordéon | Combine réduction puis augmentation de capital pour repartir sur une base saine | Outil puissant, mais à réserver aux dossiers où la relance est crédible. |

La réduction de capital motivée par les pertes est souvent sous-estimée. Elle n’a pas pour but de distribuer quelque chose aux associés, mais de réaligner le capital nominal sur une réalité financière plus juste. Quand elle est bien utilisée, elle évite de garder un capital artificiellement élevé qui ne correspond plus au niveau réel de fonds propres.

Le coup d’accordéon, lui, n’est pertinent que si la société a un vrai projet derrière. Réduire puis réaugmenter le capital sans perspective commerciale solide ne règle rien. En revanche, si des investisseurs sont prêts à revenir et que le modèle est encore défendable, cette opération peut offrir une sortie propre et lisible.

À ce stade, la bonne question n’est pas seulement « comment sauver le capital », mais « à quel rythme juridique et financier la société peut se remettre en conformité ». Et c’est là que les délais deviennent déterminants.

Les délais à surveiller pour éviter une dissolution judiciaire

Le calendrier légal mérite d’être lu avec précision, car beaucoup d’erreurs viennent d’une confusion entre délai comptable et délai civil. Le premier jalon est celui de l’approbation des comptes : c’est à partir de cette date que court le délai de 4 mois pour consulter les associés. Le second jalon est la clôture du deuxième exercice suivant celui où la perte a été constatée : c’est là que la société doit, en principe, avoir reconstitué ses capitaux propres ou réduit son capital.

Autrement dit, il ne s’agit pas d’un simple compte à rebours de 24 mois. Une société peut se retrouver avec plusieurs exercices de décalage entre le moment où la perte apparaît et celui où la régularisation doit être réellement acquise. C’est un détail technique, mais il change complètement la lecture du dossier.

| Moment | Obligation | Pourquoi c’est important |

|---|---|---|

| Approbation des comptes | Constater officiellement la perte | C’est le point de départ du calendrier légal. |

| Dans les 4 mois | Voter la dissolution ou la poursuite de l’activité | Sans décision valable, le risque contentieux augmente. |

| Avant la fin du deuxième exercice suivant | Reconstituer les capitaux propres ou réduire le capital | C’est la vraie échéance de régularisation. |

| Si le capital reste trop élevé après ce délai | Réduire encore le capital jusqu’au seuil légal applicable | Le seuil est en principe de 1 % du total du bilan, avec des exceptions selon la forme sociale. |

Le seuil complémentaire de réduction n’est pas le même pour toutes les sociétés. Pour les structures sans capital minimum légal spécifique, il correspond à 1 % du total du bilan de la dernière clôture. Pour les formes qui imposent un minimum légal, le seuil retenu est la valeur la plus élevée entre 1 % du bilan et ce minimum. Pour la SA et la SCA, il faut notamment tenir compte du plancher légal de 37 000 €.

En cas d’inaction, les conséquences ne sont pas théoriques. La société s’expose à une dissolution judiciaire à la demande de tout intéressé, à une mise en cause de la responsabilité civile du dirigeant et, dans certains cas, à une injonction sous astreinte. Le tribunal peut même accorder un délai supplémentaire limité pour régulariser, mais il ne remplace jamais une vraie gestion du dossier.

Une précision utile, souvent oubliée : une fois la décision publiée et déposée, il n’est pas nécessaire de recommencer chaque année les mêmes formalités si les capitaux propres restent temporairement inférieurs à la moitié du capital. L’important est d’avoir respecté la procédure et de pouvoir prouver la régularisation au moment voulu. C’est précisément pour cela que les statuts doivent être pensés avec ce type de scénario en tête.

Ce que les statuts devraient prévoir dès la création

Dans une société bien structurée, les statuts ne servent pas seulement à « créer » l’entreprise, ils servent aussi à la rendre gouvernable quand elle se tend. Je vois souvent des statuts impeccables pour une phase de croissance normale, mais trop fragiles le jour où il faut décider vite sous pression. C’est particulièrement vrai en SAS, où les statuts fixent la plupart des règles de majorité, de quorum et de convocation.

À la création, je recommanderais de verrouiller quatre points très concrets.

| Point statutaire | Pourquoi il compte | Effet en période de pertes |

|---|---|---|

| Majorités et quorum | Évite les blocages lors des décisions extraordinaires | Permet de voter la dissolution, la poursuite ou une recapitalisation sans improvisation. |

| Modalités de convocation | Réduit le risque d’irrégularité de procédure | Accélère la tenue de l’assemblée ou des décisions unilatérales. |

| Pouvoirs du dirigeant | Clarifie qui peut signer, déposer et publier | Évite les retards administratifs après le vote. |

| Mécanique de renforcement du capital | Prépare les futures injections de fonds | Facilite une augmentation de capital ou l’arrivée d’un nouvel investisseur. |

Je reste prudent sur un point : une clause de capital variable peut fluidifier certaines évolutions du capital, mais elle ne supprime jamais l’obligation légale de traiter les pertes selon le Code de commerce. Autrement dit, la souplesse statutaire aide, elle ne dispense pas.

Autre point souvent négligé à la création : la cohérence entre les statuts et le pacte d’associés. Si le pacte prévoit une sortie, une levée ou une recapitalisation et que les statuts ne permettent pas de la voter proprement, la société perd un temps précieux le moment venu. En période de tension, ce délai se paie toujours cher.

Enfin, le niveau du capital initial doit être pensé comme un vrai outil de pilotage, pas comme un simple montant symbolique. Un capital trop faible fait tomber plus vite la société sous le seuil des capitaux propres, surtout dans les premières années où les pertes de lancement sont fréquentes. Je préfère un capital réaliste, cohérent avec le besoin de trésorerie et le rythme d’activité, plutôt qu’un chiffre décoratif qui donnera une fausse impression de solidité.

Les bons réflexes à garder avant que la situation ne se durcisse

Quand une société traverse ce seuil, il ne faut ni dramatiser à l’excès ni banaliser. La bonne lecture est simple : si la perte est ponctuelle et que le modèle reste sain, une régularisation par les bénéfices ou par une opération de capital peut suffire. Si, au contraire, la perte révèle une faiblesse structurelle, il faut avoir le courage de revoir le projet avant de remettre de l’argent dans une machine qui ne repart pas.

- Faire valider rapidement les comptes et le calcul des capitaux propres.

- Choisir une option de régularisation compatible avec la réalité financière, pas seulement avec l’image de la société.

- Documenter chaque décision dans un procès-verbal propre et complet.

- Mettre à jour les statuts et déposer les pièces sans attendre la fin du délai.

- Demander la suppression de la mention au registre dès que la situation est rétablie.

Dans les dossiers que je trouve les plus sains, la décision est rapide, les documents sont cohérents et la stratégie est assumée dès le départ. Dans les dossiers les plus fragiles, on attend trop longtemps, on multiplie les demi-mesures et on finit par perdre des options. Mieux vaut donc traiter le sujet comme un vrai sujet de gouvernance, pas comme une simple formalité comptable.