La cession d’actions dans une SAS paraît simple tant que l’on reste au niveau du principe. Dès qu’un associé veut sortir, les statuts, le prix, les clauses de contrôle et les formalités fiscales reprennent vite la main. Je détaille ici la marche à suivre pour sécuriser l’opération, éviter les blocages et comprendre ce qui change vraiment pour la société et pour l’acquéreur.

Ce qu’il faut garder en tête avant de signer

- En SAS, la cession est libre par principe, mais les statuts peuvent la restreindre fortement.

- Les clauses d’agrément, de préemption et d’inaliénabilité doivent être vérifiées avant toute négociation.

- Le transfert devient opposable après l’inscription en compte et la mention au registre des mouvements de titres.

- Le droit d’enregistrement est en principe de 0,1 % du prix de cession pour une SAS classique.

- Le délai fiscal est d’un mois ; un retard expose à 0,2 % d’intérêt par mois et à 5 % de majoration.

- Un écrit reste la meilleure protection pour fixer le prix, les garanties et les conditions de sortie.

Comment fonctionne la cession d’actions dans une SAS

Le point de départ est simple : une SAS donne, en principe, beaucoup plus de souplesse qu’une SARL sur la sortie d’un associé. Comme le rappelle Service-Public, la cession d’actions y est libre par défaut, mais cette liberté disparaît dès que les statuts prévoient des restrictions. C’est exactement pour cela que je commence toujours par relire les statuts avant même de parler de prix.

Le transfert de propriété des actions se fait par virement de compte à compte, puis par inscription dans le registre des mouvements de titres. En pratique, cela signifie qu’un simple accord verbal ne suffit pas à sécuriser l’opération face à la société et aux tiers. La logique est plus légère que dans d’autres formes sociales, mais elle reste très formelle au moment de l’exécution.

| Point de comparaison | SAS | SARL | Effet pratique |

|---|---|---|---|

| Principe de cession | Libre par défaut | Souvent encadré par agrément | La SAS est plus souple à l’entrée et à la sortie |

| Rôle des statuts | Très fort | Fort, mais dans un cadre légal plus rigide | En SAS, la rédaction des clauses fait souvent toute la différence |

| Formalisation du transfert | Inscription en compte et registre des mouvements | Formalismes liés aux parts sociales | La SAS fonctionne plus vite, mais pas de manière informelle |

Autrement dit, la SAS donne de l’air, mais pas un blanc-seing. Une fois ce principe posé, la vraie question devient celle des clauses qui peuvent bloquer, ralentir ou orienter la vente.

Les clauses statutaires qui changent tout

Dans une SAS, ce sont les statuts qui dessinent la frontière entre une sortie fluide et un dossier qui se grippe. J’insiste souvent sur ce point parce qu’il est sous-estimé par les fondateurs, surtout dans les startups où la vitesse de décision masque parfois la fragilité juridique. Les bonnes clauses ne servent pas seulement à compliquer la vie d’un associé sortant ; elles protègent aussi la cohérence du projet.

| Clause | Effet | Ce qu’il faut vérifier |

|---|---|---|

| Agrément | La cession doit être approuvée par un ou plusieurs associés, ou par la société | Qui vote, selon quelle majorité, et dans quel délai |

| Préemption | Un ou plusieurs associés disposent d’un droit de priorité pour acheter les actions | Le mécanisme de notification, le délai de réponse et le prix retenu |

| Inaliénabilité | La cession est interdite pendant une période donnée | La durée, qui ne peut pas excéder 10 ans, et les exceptions éventuelles |

| Exclusion | Un associé peut être contraint de céder dans des cas prévus à l’avance | Les motifs, la procédure contradictoire et les règles de valorisation |

Je conseille aussi de ne pas confondre statuts et pacte d’associés. Le pacte organise souvent les relations entre signataires, mais les statuts restent le document qui sécurise la mécanique de la société elle-même. Quand les deux textes racontent deux histoires différentes, c’est là que les litiges commencent.

Le bon réflexe est donc de vérifier si les restrictions visent seulement les tiers ou aussi les cessions entre associés, les transmissions familiales ou les opérations de groupe. Cette lecture évite beaucoup de surprises au moment où l’on pense avoir trouvé un acheteur.

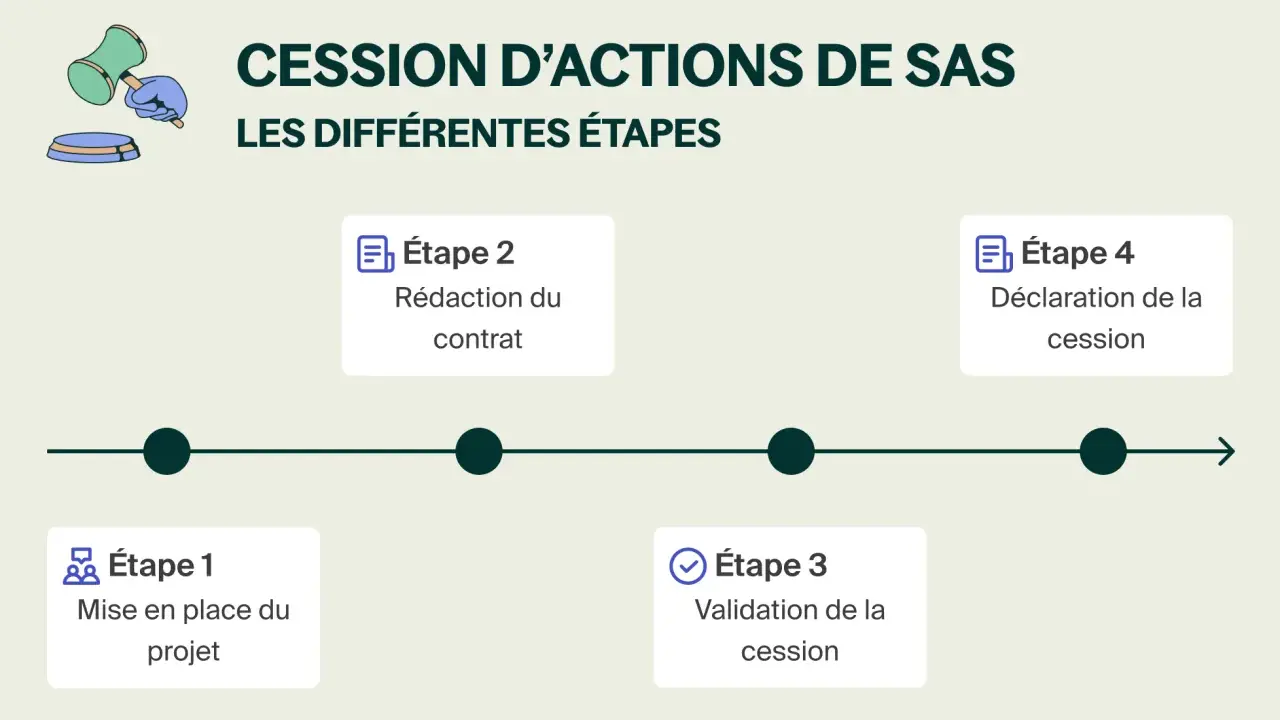

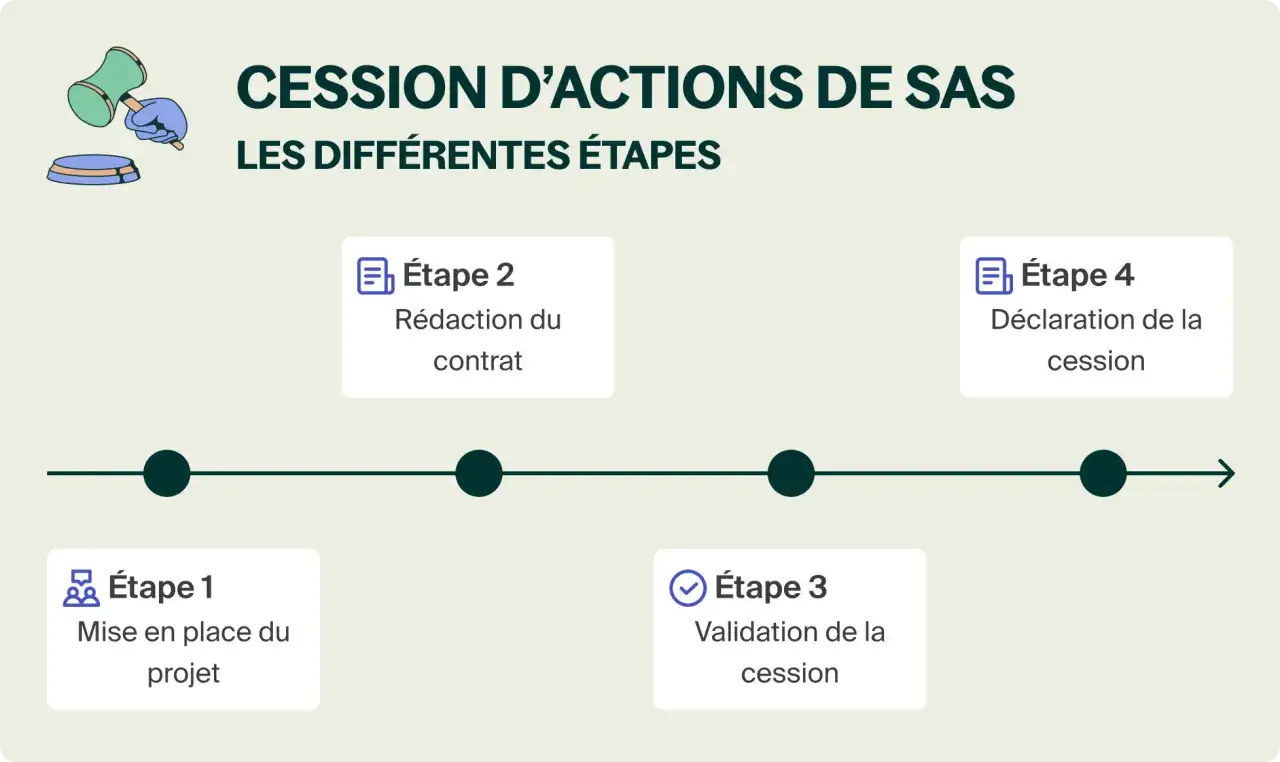

Les étapes concrètes d’une cession sécurisée

Dans un dossier propre, je traite toujours la cession comme un mini-closing : je verrouille d’abord le cadre, puis je signe, puis je fais les formalités. L’ordre compte, parce qu’une bonne négociation peut être fragilisée par un simple oubli de délai ou par un mauvais enchaînement des actes.

- Je relis les statuts et le pacte pour identifier les clauses d’agrément, de préemption, d’inaliénabilité ou d’exclusion.

- Je définis le périmètre exact de la vente : nombre d’actions, prix, date de transfert, garanties éventuelles et conditions suspensives.

- Je recueille les autorisations nécessaires si les statuts imposent un vote ou une notification préalable.

- Je fais signer un acte écrit de cession. La loi n’impose pas toujours un formalisme lourd, mais l’écrit reste la meilleure preuve du prix et des engagements de chacun.

- Je procède à l’enregistrement fiscal dans le délai d’un mois lorsque l’acte constate la cession, ou à la déclaration correspondante si elle n’est pas formalisée par un acte.

- Je fais inscrire le transfert en compte et je mets à jour le registre des mouvements de titres, car c’est cette trace qui rend l’opération opposable à la société et aux tiers.

Le registre des mouvements n’est pas un détail administratif. Il doit retracer la date de l’opération, l’identité des titulaires et le nombre de titres transférés. Dans une société structurée, c’est aussi ce qui permet de garder une table de capitalisation lisible pour les fondateurs, les investisseurs et les conseils.

Une fois ces étapes passées, l’opération devient beaucoup plus simple à défendre en cas de contestation. Le sujet suivant, souvent négligé, est celui du coût réel de la cession et de la charge fiscale qui l’accompagne.

Combien cela coûte et qui règle les frais

Sur une SAS classique, le droit d’enregistrement est en principe de 0,1 % du prix de cession. Concrètement, une vente à 100 000 € supporte 100 € de droits, une vente à 500 000 € supporte 500 €, et une opération à 1 500 000 € représente 1 500 € de droits. C’est faible au regard d’autres opérations sociétaires, mais ce n’est pas négligeable quand le volume augmente.

| Prix de cession | Taux applicable | Droits d’enregistrement |

|---|---|---|

| 100 000 € | 0,1 % | 100 € |

| 500 000 € | 0,1 % | 500 € |

| 1 500 000 € | 0,1 % | 1 500 € |

Le fisc attend le dépôt dans un délai d’un mois. Si ce délai est dépassé, les conséquences financières peuvent vite devenir inutiles : 0,2 % d’intérêt de retard par mois, plus une majoration de 5 % sur les sommes non versées. C’est un défaut purement procédural, mais il peut coûter plus cher qu’on ne l’imagine sur un dossier déjà tendu.

En pratique, les parties prévoient souvent que l’acquéreur règle les droits d’enregistrement, mais l’acte peut aussi répartir ce coût autrement. Je recommande de le préciser noir sur blanc, surtout quand la négociation est serrée ou que le prix comporte déjà des ajustements. À noter aussi qu’en cas de société à prépondérance immobilière, le régime peut changer et le contrôle fiscal doit être plus attentif.

Le budget est donc rarement l’obstacle principal. Ce sont plus souvent les oublis de procédure ou les clauses mal rédigées qui font dérailler l’opération.

Les erreurs qui provoquent les litiges

Les problèmes sérieux viennent rarement d’une seule faute. Ils naissent d’un enchaînement de détails laissés de côté, puis d’un désaccord sur ce que chacun croyait acquis. Dans les dossiers de cession, je retrouve presque toujours les mêmes angles morts.

- Ne pas lire les statuts jusqu’au bout : une clause d’agrément peut viser les cessions à un tiers, mais aussi certaines cessions entre associés ou au sein d’un groupe.

- Confondre le pacte et les statuts : le pacte peut organiser les relations entre signataires, mais il ne remplace pas une rédaction statutaire solide.

- Oublier le délai d’un mois : l’enregistrement tardif crée un risque financier inutile, alors que la formalité est simple à anticiper.

- Ne pas garder la preuve du transfert : sans ordre de mouvement, inscription en compte et registre à jour, l’opération devient plus fragile à défendre.

- Ignorer les mécanismes de startup : vesting, bad leaver, actions de préférence ou clauses d’investissement peuvent modifier le prix ou le calendrier de sortie.

Ce dernier point est particulièrement vrai dans les jeunes sociétés. Une cession peut sembler purement patrimoniale alors qu’elle touche, en réalité, à la gouvernance, à la dilution et à la cohérence du tour de table. C’est pour cela que je préfère traiter le sujet comme une opération de gouvernance avant d’y voir une simple vente.

Quand on veut éviter ces écueils, la meilleure arme reste la rédaction initiale des statuts. C’est souvent là que se joue la fluidité des sorties futures.

Comment écrire des statuts qui restent fluides le jour où l’associé veut sortir

La vraie qualité d’une SAS ne se mesure pas uniquement au moment de sa création. Elle se mesure le jour où un associé veut vendre, parce que c’est à ce moment-là que l’on voit si les statuts ont prévu une sortie lisible ou un embouteillage juridique. J’essaie toujours de penser les clauses comme un système de circulation, pas comme une suite d’interdictions.

Définir clairement qui décide et dans quels délais

Si vous choisissez un agrément, il faut dire qui l’accorde, à quelle majorité et sous quel délai. Sans cela, la clause peut devenir impraticable dans le quotidien de la société. J’aime aussi prévoir une notification formalisée, avec un point de départ clair pour éviter les débats sur la date de réception.

Encadrer les blocages sans figer la société

La clause d’inaliénabilité peut être utile au démarrage, par exemple pour stabiliser une équipe fondatrice, mais elle doit rester temporaire. La limite de 10 ans n’est pas un détail technique ; elle rappelle qu’on ne peut pas immobiliser un capital indéfiniment. Même logique pour les clauses d’exclusion : elles doivent être précises, contradictoires et compatibles avec l’équilibre des associés.

Lire aussi : EIRL - Pourquoi ce statut a disparu et quelles sont les alternatives ?

Prévoir une méthode de valorisation réaliste

Le prix est souvent le vrai nœud du dossier. Si les statuts ne disent rien, le litige peut se déplacer vers une expertise de valorisation. Je conseille donc de prévoir une méthode simple, compréhensible et applicable sans interprétation excessive : formule financière, multiple d’EBITDA, référence de marché, ou renvoi à un expert indépendant dans les cas prévus. Une clause bien rédigée évite que la discussion sur le prix ne se transforme en blocage de gouvernance.

Des statuts bien pensés ne garantissent pas l’absence de tension, mais ils réduisent fortement la zone grise. Et c’est exactement ce qu’on attend d’un cadre juridique solide : rendre les mouvements de capital prévisibles, même quand les associés changent.

Ce qu’une cession propre laisse derrière elle

Quand une cession est bien conduite, il ne reste pas seulement un nouvel actionnaire. Il reste une société plus lisible, un historique propre et des documents cohérents pour la suite du projet. C’est important, parce qu’une SAS vit rarement en vase clos : un futur investisseur, une banque ou un acquéreur reliront tôt ou tard ces pièces.

- Des statuts cohérents avec la réalité de l’actionnariat.

- Un acte de cession clair, avec le prix et les éventuelles garanties.

- La preuve de l’enregistrement fiscal dans les délais.

- Un registre des mouvements de titres à jour.

- Une table de capitalisation propre, utile pour le pilotage de la société.

Je résume toujours la logique de la même manière : une bonne cession ne se voit pas seulement au moment de la signature, elle se voit surtout six mois plus tard, quand personne ne discute plus du prix, du calendrier ni de la qualité des formalités. C’est cette rigueur discrète qui protège vraiment une SAS.