Entre une structure sociétaire comme l’EURL et le régime simplifié du micro-entrepreneur, la vraie question n’est pas seulement la facilité de création. Ce choix touche la fiscalité, les cotisations sociales, la TVA, la responsabilité et la manière dont votre activité peut grandir. Je vais clarifier ce qui relève du cadre juridique, ce qui relève du régime fiscal, puis les cas concrets où le cumul ou le passage de l’un à l’autre ont du sens.

L’EURL et la micro-entreprise ne servent pas le même projet

- La micro-entreprise est un régime de l’entreprise individuelle, pas une société.

- L’EURL est une société à associé unique, plus structurée et plus adaptée quand les charges réelles comptent.

- En 2026, les seuils micro restent à 203 100 € pour le commerce et l’hébergement, 83 600 € pour les services et activités libérales, et 15 000 € pour les meublés non classés.

- Le cumul est possible dans certains cas, mais il faut distinguer deux activités ou deux cadres réellement séparés.

- Une EURL détenue par une personne physique et gérée par elle peut, sous conditions, relever du régime micro-fiscal, ce qui nourrit souvent la confusion.

- Le bon choix dépend surtout du niveau de charges, du besoin de TVA, du risque à couvrir et de la trajectoire de chiffre d’affaires.

Ce que recouvrent vraiment l’EURL et la micro-entreprise

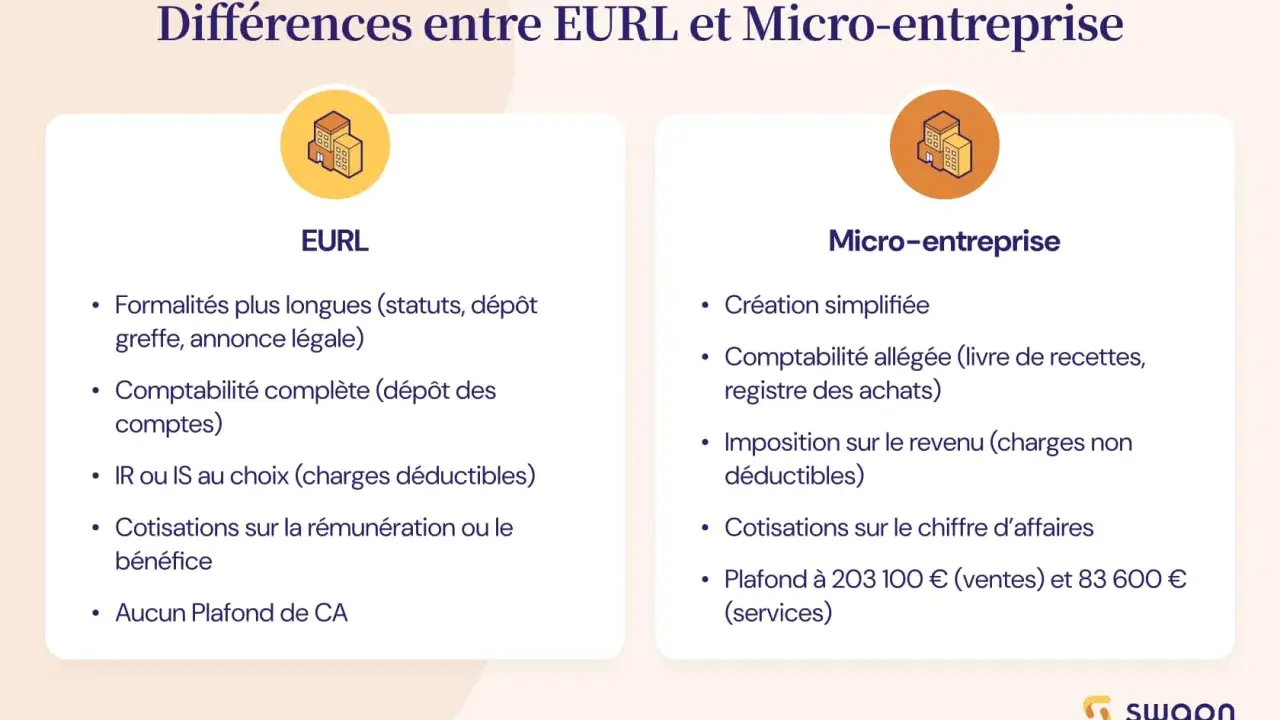

Je préfère poser le cadre tout de suite, parce que c’est là que beaucoup de décisions partent de travers. La micro-entreprise n’est pas une forme juridique à part entière : c’est un régime simplifié appliqué à une entreprise individuelle. L’EURL, au contraire, est une société à associé unique, avec ses statuts, son capital et sa personnalité morale propre.Service-Public rappelle d’ailleurs que l’EURL est une société, alors que le micro-entrepreneur reste dans le périmètre de l’entreprise individuelle. La nuance est importante, car elle change la logique de responsabilité, de comptabilité et de fiscalité. Depuis la réforme de 2022, l’entrepreneur individuel, micro-entrepreneur compris, bénéficie déjà d’une séparation automatique entre patrimoine professionnel et patrimoine personnel, donc l’opposition “sécurité contre risque” n’est plus aussi caricaturale qu’avant.

En revanche, l’EURL garde un avantage réel quand on veut une structure plus lisible pour faire entrer du capital, organiser une croissance ou séparer nettement un projet professionnel de sa sphère personnelle. C’est ce point qui va orienter la comparaison concrète dans la section suivante.

Les différences qui changent tout au quotidien

Quand je compare les deux options, je regarde toujours les mêmes critères. Ce ne sont pas les intitulés qui comptent, mais la mécanique réelle derrière.

| Critère | Micro-entreprise | EURL |

|---|---|---|

| Nature du cadre | Entreprise individuelle sous régime simplifié | Société commerciale à associé unique |

| Responsabilité | Patrimoine professionnel séparé du patrimoine personnel, avec exceptions en cas de fraude ou de manquements graves | Responsabilité limitée aux apports, sauf faute de gestion ou situations particulières |

| Fiscalité | Régime micro-BIC ou micro-BNC, avec abattement forfaitaire et absence de déduction des charges réelles | IR ou IS selon l’option choisie ; si l’associé unique est une personne physique et qu’il est aussi gérant, l’EURL peut relever du micro-fiscal sous conditions |

| Cotisations sociales | Calculées sur le chiffre d’affaires encaissé | Calculées sur le revenu professionnel du gérant associé unique, avec appels provisionnels puis régularisation |

| Taux sociaux 2026 | 12,3 % pour l’achat-revente, 21,2 % pour les prestations commerciales et artisanales, 25,6 % pour les autres prestations de services, 23,2 % pour certaines professions CIPAV | Pas de taux unique sur le chiffre d’affaires : la logique suit le revenu réel |

| TVA | Franchise en base possible jusqu’à 85 000 € en commerce/hébergement et 37 500 € en services, avec seuils de tolérance à 93 500 € et 41 250 € selon les cas | TVA en principe gérée comme pour une société classique, avec possibilité de la récupérer sur les achats |

| Coût de création | Gratuit pour les activités commerciales, artisanales, libérales et agricoles ; 23,21 € pour un agent commercial | 33,83 € de formalité d’immatriculation, 19,33 € pour la déclaration des bénéficiaires effectifs, plus l’annonce légale et, si besoin, un accompagnement juridique |

| Gestion | Déclaration de chiffre d’affaires mensuelle ou trimestrielle, gestion légère | Statuts, décisions de l’associé unique, comptes annuels, logique sociétaire plus dense |

| Bon usage | Tester un marché, démarrer vite, garder peu de frais fixes | Structurer une activité qui a des charges, de la TVA, des investissements ou une vraie trajectoire de croissance |

L’Urssaf résume bien l’intérêt du micro-régime : les cotisations sont calculées directement sur le chiffre d’affaires, ce qui simplifie la trésorerie. En pratique, c’est très confortable quand l’activité est légère en frais, mais beaucoup moins intéressant dès que les charges réelles montent.

Le point de bascule n’est donc pas seulement “petite ou grande entreprise”. Il est surtout économique : marge, volume de frais, besoin de récupérer la TVA et capacité à assumer une gestion plus formelle. C’est précisément ce qui rend le cumul plus subtil qu’il n’en a l’air.

Cumuler une EURL et une activité en micro-entreprise

Le cumul est possible, mais il faut le penser comme un cumul de cadres distincts, pas comme un moyen de multiplier artificiellement les seuils. On peut cumuler plusieurs activités au sein d’une même structure, à condition d’identifier une activité principale et une activité secondaire. Le seuil de chiffre d’affaires, lui, ne se multiplie pas parce qu’il y a plusieurs lignes d’activité.

Deux activités dans une même structure, oui, mais avec un plafond unique

Dans une micro-entreprise, je peux exercer une activité mixte, par exemple vendre des créations et proposer un service lié à ces créations. Dans une société aussi, on peut combiner plusieurs natures d’activité. La règle utile à retenir est simple : un seul cadre fiscal, un seul pilotage de seuils. Si vous dépassez les seuils micro deux années de suite, vous sortez du régime l’année suivante.

Exemple concret : un artisan qui fabrique et revend ses pièces peut rester dans une logique mixte, mais il doit déclarer correctement l’activité principale et ne pas croire qu’il dispose de deux plafonds séparés. C’est l’une des erreurs les plus fréquentes, et elle coûte cher quand le suivi devient approximatif.

Deux structures distinctes, seulement si les projets le sont vraiment

Le cumul entre une EURL et une activité de micro-entrepreneur peut avoir du sens si les deux projets sont réellement séparés : clientèles différentes, facturation distincte, organisation différente et pas de confusion sur les flux. Dans ce cas, on parle d’une logique de séparation de projets, pas d’un simple habillage administratif.

Je déconseille en revanche de scinder artificiellement une même activité pour rester sous les seuils. Si le même service est vendu une fois via la micro-entreprise et une fois via l’EURL sans logique économique claire, on entre dans une zone fragile. Mieux vaut une structure cohérente qu’un montage qui semble agile sur le papier mais complique tout le reste.

Il existe aussi un cas souvent mal compris : une EURL dont l’associé unique est une personne physique et qui est aussi gérant peut, si elle relève de l’IR et respecte les seuils, accéder au régime micro-fiscal. Autrement dit, on lit parfois “EURL auto-entrepreneur”, mais le raccourci est trompeur : on parle surtout d’une EURL qui bénéficie d’un régime simplifié, pas d’une micro-entreprise au sens juridique strict.

La vraie question devient alors la suivante : faut-il simplement alléger le régime fiscal, ou faut-il changer de structure ? C’est ce que je regarde dans la transition.

Passer de l’une à l’autre sans bloquer votre activité

Dans la pratique, il y a deux trajectoires possibles. Soit vous changez de structure, soit vous gardez la même enveloppe juridique et vous ajustez le régime qui va avec. Cette distinction évite beaucoup d’erreurs de calendrier et de coût.

De la micro vers l’EURL

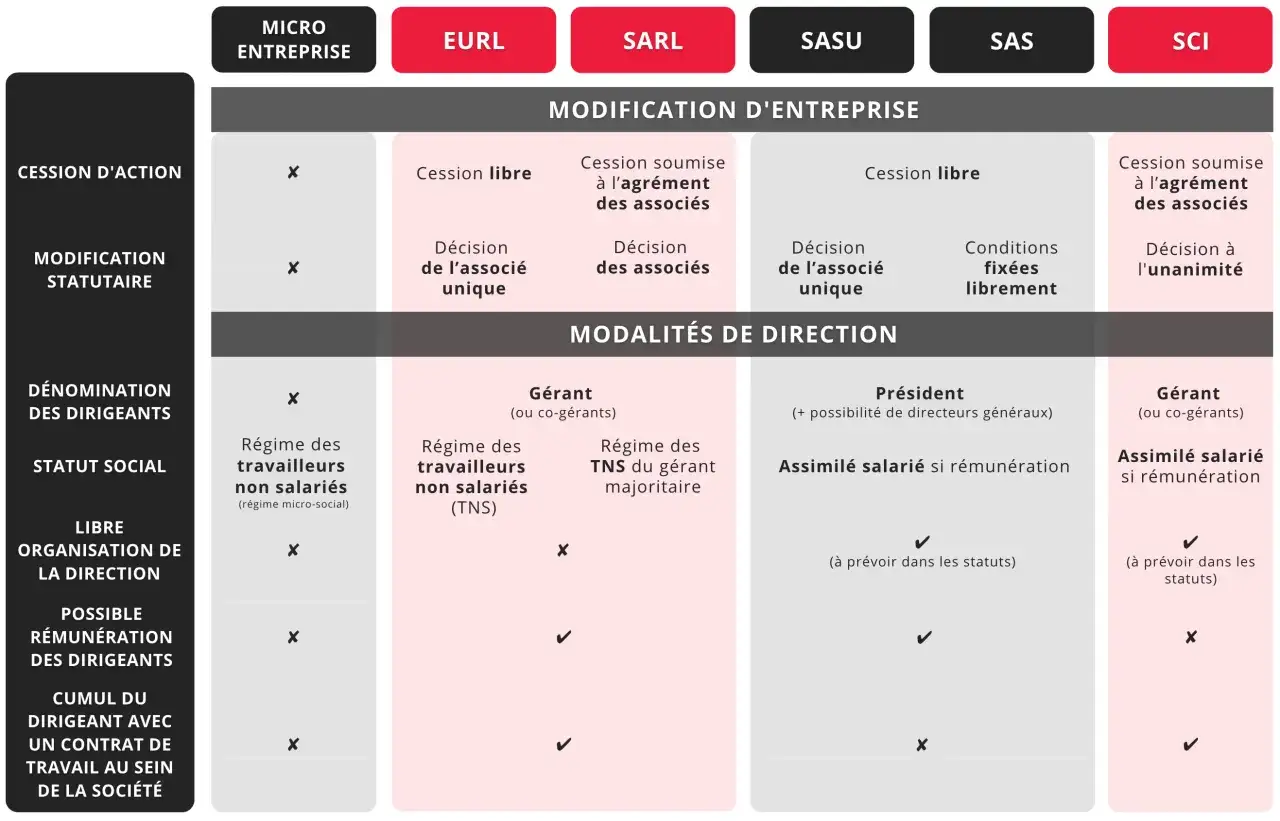

Quand une activité micro grossit, l’EURL devient pertinente si vous avez plus de frais à déduire, plus de TVA à gérer ou un besoin de structuration plus fort. La création passe alors par des statuts, un capital social, une publication d’annonce légale et l’immatriculation sur le guichet des formalités des entreprises.

Je retiens surtout trois chiffres utiles : 33,83 € pour l’immatriculation d’une société commerciale, 19,33 € pour la déclaration des bénéficiaires effectifs, et un coût d’accompagnement juridique qui peut monter entre 1 000 € et 2 500 € si vous déléguez la rédaction des statuts. Le capital social n’a pas de minimum légal, mais les apports en numéraire doivent être libérés à hauteur d’au moins 20 % à la création, le solde pouvant être versé dans les 5 ans.

Si vous apportez du matériel, un véhicule, une marque ou un fonds de commerce, la question des apports en nature doit être traitée proprement. Au-delà de 30 000 € et si ces apports représentent plus de la moitié du capital, l’intervention d’un commissaire aux apports peut devenir obligatoire. C’est un détail qui paraît technique, mais il change la fluidité du passage.

Lire aussi : Ouvrir une conciergerie - Le guide complet pour réussir

De l’EURL vers un cadre plus léger

Le mouvement inverse demande plus de prudence. On ne “passe” pas d’une société à une micro-entreprise comme on change un réglage fiscal. En réalité, il faut d’abord se demander si le problème vient de la forme juridique ou simplement du régime d’imposition. Une EURL peut parfois rester en place tout en fonctionnant sous un régime simplifié si les conditions sont réunies ; si ce n’est pas le cas, il faut envisager une vraie sortie de la structure sociétaire avant de recréer une activité en nom propre.

Pour moi, le bon réflexe est de vérifier d’abord ce que vous voulez garder : la personnalité morale, la crédibilité vis-à-vis des partenaires, la séparation des flux ou au contraire la légèreté maximale. Si vous gardez l’EURL, il faut aussi surveiller les options fiscales et leurs échéances, car certaines décisions se prennent très tôt dans l’exercice.

Cette étape de transition est aussi celle où les seuils micro deviennent décisifs. Si votre chiffre d’affaires s’approche des plafonds 203 100 € ou 83 600 €, je conseille de préparer le scénario suivant avant d’être rattrapé par la contrainte.

Quand l’EURL prend l’avantage

Je ne recommande pas l’EURL pour le prestige. Je la recommande quand le modèle économique commence à demander plus de rigueur qu’un simple régime simplifié. Dès que vos charges réelles pèsent lourd, l’EURL reprend l’avantage, parce qu’elle permet de raisonner en résultat et non plus seulement en chiffre d’affaires.

- Si vous achetez beaucoup d’outils, de licences SaaS, de matériel ou de sous-traitance, la déduction des charges change vraiment la rentabilité nette.

- Si vous facturez des clients professionnels et que la TVA devient un sujet, l’EURL offre un cadre plus confortable pour la récupérer et la gérer.

- Si vous prévoyez d’embaucher, de faire entrer un associé plus tard ou de structurer une vraie marque, la société est plus évolutive.

- Si votre chiffre d’affaires franchit durablement les seuils micro, l’EURL évite de construire une activité sur un régime que vous allez quitter de toute façon.

- Si vous voulez distinguer plus clairement la rémunération du dirigeant et le résultat de l’entreprise, l’EURL est plus lisible.

La micro-entreprise reste souvent plus pertinente pour un lancement rapide, un test de marché, une activité de conseil ou une prestation digitale avec peu de frais fixes. En revanche, dès que le projet ressemble davantage à une petite entreprise qu’à une activité individuelle légère, l’EURL devient souvent le meilleur véhicule.

Autrement dit, le bon choix n’est pas celui qui paraît le plus simple sur une brochure. C’est celui qui colle le mieux à votre marge réelle, à votre besoin de TVA et à votre manière de vendre. C’est aussi ce que je vérifie en dernier avant de trancher.

Ce que je vérifierais avant de choisir en 2026

Avant de décider, je regarde toujours cinq points très concrets. Ils évitent de choisir un statut pour de mauvaises raisons, par exemple uniquement pour payer moins de paperasse pendant six mois.

- Votre chiffre d’affaires prévisible sur 12 mois, pas seulement votre chiffre actuel.

- Le niveau réel de vos charges, surtout si elles dépassent une part importante du CA.

- Votre exposition à la TVA et le type de clientèle que vous servez.

- Votre besoin de faire entrer un associé, d’employer quelqu’un ou de structurer des investissements.

- Votre tolérance à la gestion administrative et comptable plus formelle.

Ma lecture, en 2026, est assez nette : la micro-entreprise est parfaite pour aller vite et garder une gestion légère, mais l’EURL devient plus rationnelle dès que l’activité s’installe, que les frais augmentent ou que la croissance demande une vraie structure. Si vous hésitez entre les deux, je partirais d’une question simple : est-ce que je cherche un cadre pour tester, ou un cadre pour durer ? La réponse oriente souvent le choix bien plus sûrement qu’un simple effet de simplicité.