Le capital social d’une SAS n’est pas un simple chiffre administratif. Il influence la crédibilité de la société, la souplesse de ses statuts et la façon dont les premiers financements seront perçus par la banque, les partenaires et parfois même les clients. Dans ce guide, je vais aller droit au but sur le minimum légal, le montant que je recommande selon le type de projet, les règles de libération des apports et les pièges à éviter au moment de créer l’entreprise.

Les points essentiels à retenir sur le capital d’une SAS

- Le capital d’une SAS est librement fixé et peut démarrer à 1 €.

- Au moins 50 % des apports en numéraire doivent être libérés à la création.

- Le solde des apports en numéraire peut être versé dans les 5 ans suivant l’immatriculation.

- Les apports en nature sont possibles, mais ils peuvent exiger une évaluation spécifique.

- Le montant du capital doit figurer dans les statuts et sur les documents de la société.

- Un capital trop faible peut compliquer le lancement, même s’il est légal.

Ce que dit la loi sur le capital d’une SAS

En France, le capital d’une SAS est fixé librement par les associés. Selon Service-Public, le capital de départ peut descendre à 1 €, ce qui fait de la SAS une forme sociale très souple sur le papier. Ce capital peut être composé d’apports en numéraire, d’apports en nature, ou d’un mélange des deux. Les apports en industrie sont également envisageables dans la logique de la SAS, mais ils ne comptent pas dans le capital social.

Le point à retenir, c’est que le minimum légal ne suffit pas à raconter la vraie vie d’une entreprise. Un capital de 1 € est juridiquement valable, mais il ne donne aucune marge de respiration financière. Dans les faits, le capital sert surtout à afficher un niveau d’engagement initial, à organiser la répartition des actions et à poser une base crédible pour la suite.

Autre élément important: la responsabilité des associés est limitée à leurs apports. Cela protège le patrimoine personnel dans le cadre normal de fonctionnement, mais cela ne remplace pas une bonne construction financière. Pour la suite, la vraie question n’est donc pas seulement “quel est le minimum ?”, mais surtout “quel montant correspond réellement au projet ?”.

Quel montant fixer concrètement selon votre projet

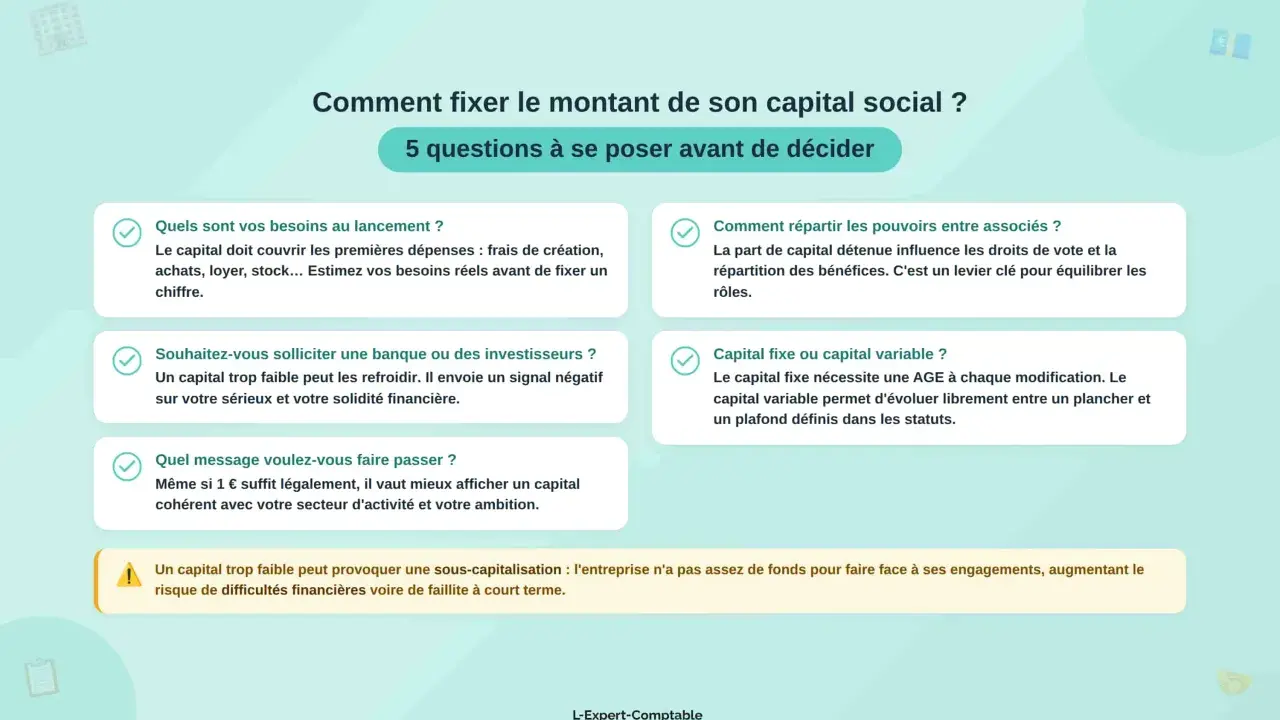

Quand je conseille un fondateur, je pars rarement du minimum légal. Je pars du besoin réel de trésorerie, des dépenses de démarrage et du message envoyé aux partenaires. Un capital cohérent n’a pas besoin d’être élevé pour être sérieux, mais il doit absorber les premières charges sans donner l’impression d’un montage fragile.

| Type de projet | Montant de départ que je vise | Pourquoi |

|---|---|---|

| Prestation de conseil, freelance, activité digitale légère | 1 000 à 3 000 € | Couverture des frais de base, petite réserve de sécurité et image plus crédible qu’un capital symbolique. |

| Startup SaaS, produit numérique, agence en lancement | 3 000 à 10 000 € | Permet d’absorber outils, abonnements, communication et premières dépenses d’exécution. |

| Activité avec stock, matériel, véhicule ou local | 10 000 € et plus | Le besoin de départ est plus lourd et un capital trop faible devient vite incohérent face aux charges. |

| Projet reposant largement sur des apports en nature | Variable selon la valeur des biens | Il faut intégrer la valorisation réelle des biens apportés et vérifier si une expertise est nécessaire. |

Ces repères restent des ordres de grandeur éditoriaux, pas des seuils légaux. Un projet de conseil peut démarrer avec un capital modeste s’il a peu d’actifs à financer. À l’inverse, une activité qui embauche vite, loue un local ou dépend d’un stock a tout intérêt à afficher un montant plus solide dès le départ.

Le test que j’utilise le plus souvent est simple: si vous devez justifier votre capital en quelques secondes, il doit être défendable sans gêne. Si vous sentez déjà qu’il faudra vous expliquer, le montant est probablement trop bas. La suite logique consiste alors à regarder ce que les statuts doivent encadrer précisément.

Ce que les statuts doivent prévoir autour du capital

Dans une SAS, le capital ne vit jamais seul. Il doit être écrit dans les statuts, et la répartition des actions doit être claire dès le départ. C’est là que l’on évite une grande partie des malentendus futurs: qui détient quoi, selon quelle valeur nominale, et avec quels droits de vote ou de distribution.

- Le montant total du capital social.

- Le nombre d’actions émises.

- La valeur nominale de chaque action.

- La répartition du capital entre les associés.

- La nature des apports, en numéraire ou en nature.

- Les règles spécifiques si vous choisissez un capital variable.

Sur le plan pratique, un capital fixe reste le choix le plus lisible pour une création classique. Un capital variable peut apporter de la souplesse, surtout si vous anticipez l’entrée progressive de nouveaux associés ou des ajustements de participation. Mais cette souplesse n’a d’intérêt que si la rédaction des statuts est propre; sinon, elle ajoute surtout de la complexité.

Je rappelle aussi un point souvent négligé: le montant du capital doit figurer dans les statuts, mais aussi dans les documents de la société. Cette cohérence administrative évite des incohérences au moment des formalités, puis dans la vie courante de l’entreprise. Une fois ce socle posé, il reste à comprendre comment l’argent entre réellement dans la société.

Déposer et libérer le capital sans bloquer le lancement

Le dépôt du capital est une étape concrète, pas une abstraction juridique. Pour une société commerciale comme la SAS, les apports en numéraire sont déposés sur un compte ouvert au nom de la société en formation, généralement auprès d’une banque ou d’un notaire. Ensuite, vous obtenez l’attestation de dépôt des fonds, qui sert à finaliser l’immatriculation.

Service-Public rappelle qu’au moins 50 % des apports en numéraire doivent être libérés dès la création. Le reste peut être versé dans les 5 ans suivant l’immatriculation. Sur le terrain, cela change beaucoup de choses: vous n’avez pas besoin d’immobiliser tout le capital au départ, mais vous devez quand même prévoir un premier effort de trésorerie crédible.

- Ouvrir le compte de la société en formation.

- Déposer les apports en numéraire sur ce compte.

- Obtenir l’attestation de dépôt des fonds.

- Signer les statuts définitifs avec le montant retenu.

- Immatriculer la société, puis compléter la libération du solde dans le délai légal.

Si vous apportez des biens, la mécanique change un peu. Les apports en nature peuvent nécessiter l’intervention d’un commissaire aux apports, sauf si les associés décident unanimement de s’en dispenser et que deux conditions sont réunies: aucun apport ne dépasse 30 000 € et l’ensemble des apports en nature ne représente pas plus de la moitié du capital. C’est un point technique, mais il peut faire varier le coût et le calendrier de création.

Une création rapide repose donc sur un bon arbitrage entre simplicité, montant affiché et type d’apports. Dès que ce trio est mal calibré, ce n’est plus le capital qui coince, mais l’exécution. Et c’est là que les petits montants commencent à montrer leurs limites.

Pourquoi un capital trop bas peut freiner le lancement

Le problème du capital à 1 € n’est pas seulement symbolique. Dans les faits, il envoie un signal de fragilité à des interlocuteurs qui raisonnent en termes de risque. Une banque peut demander davantage de garanties, un fournisseur peut réduire ses délais de paiement, et un bailleur peut considérer le dossier comme moins solide.

Je distingue souvent trois effets concrets.

- Crédibilité commerciale : un capital trop faible peut compliquer les premiers échanges avec des partenaires B2B.

- Souplesse financière : il laisse peu de marge pour absorber les dépenses de lancement avant les premières recettes.

- Risque juridique indirect : si les capitaux propres tombent sous la moitié du capital social, une procédure de régularisation s’enclenche.

Le dernier point mérite d’être compris sans dramatiser. Ce n’est pas le capital lui-même qui crée le danger, mais le décalage entre la structure financière et la réalité de l’activité. Une SAS qui démarre avec un capital symbolique peut fonctionner, mais elle doit alors piloter sa trésorerie avec beaucoup plus de rigueur. C’est particulièrement vrai pour une startup qui consomme du cash avant d’atteindre ses premiers revenus récurrents.

Je préfère presque toujours un capital cohérent avec les 6 à 12 premiers mois plutôt qu’un capital purement décoratif. Et si vous hésitez entre plusieurs formes sociales, la comparaison avec les alternatives aide souvent à trancher plus vite.

Ce que change la SAS par rapport à la SARL ou à la SA

La SAS n’est pas la seule forme où le capital est libre, mais elle reste la plus souple pour les projets qui veulent garder de la latitude dans les statuts. La SARL partage l’idée d’un capital libre, avec une libération initiale plus faible, tandis que la SA impose un seuil nettement plus élevé. Pour un créateur de petite structure ou de startup, ce n’est pas un détail: cela influence le niveau d’engagement au départ et l’image renvoyée au marché.

| Forme | Capital minimum | Apport initial à libérer | Lecture pratique |

|---|---|---|---|

| SAS / SASU | 1 € | 50 % des apports en numéraire | Très flexible, souvent choisie pour les projets qui veulent structurer facilement l’entrée de futurs associés. |

| SARL / EURL | 1 € | 20 % des apports en numéraire | Cadre plus encadré, souvent perçu comme plus rassurant pour des projets familiaux ou de petite PME. |

| SA | 37 000 € | 50 % du capital | Structure plus lourde, pensée pour des ambitions plus importantes et une gouvernance plus formelle. |

Ce tableau ne dit pas quelle forme est “meilleure” dans l’absolu. Il montre surtout que la SAS est souvent choisie quand on veut allier flexibilité des statuts, responsabilité limitée et barrière d’entrée financière très basse. La SA vise plutôt des projets d’une autre taille, et la SARL garde un cadre plus balisé, parfois rassurant pour des associés qui veulent moins de liberté mais plus de structure.

Si vous créez une activité de service, de produit numérique ou une startup financée d’abord par les fondateurs, la SAS reste souvent la forme la plus lisible. Mais le bon choix ne dépend pas seulement du capital: il dépend aussi de la gouvernance, de la fiscalité et de la manière dont vous prévoyez d’ouvrir le capital plus tard.

Les points que je vérifie avant de signer les statuts

Avant de valider une SAS, je fais toujours la même vérification de fond. Elle évite les statuts trop théoriques, ceux qui ont l’air propres sur le papier mais qui n’aident pas la société à vivre correctement pendant ses premiers mois.

- Le capital couvre-t-il réellement le lancement, même modestement ?

- Les apports en nature sont-ils simples à évaluer, ou vont-ils ralentir la création ?

- La répartition des actions reflète-t-elle vraiment l’engagement de chaque associé ?

- Les statuts prévoient-ils assez de souplesse pour une future levée de fonds ou l’arrivée de nouveaux associés ?

- Le niveau de capital est-il défendable face à une banque, un bailleur ou un premier client important ?

Mon conseil le plus utile est peut-être le plus simple: ne choisissez pas le capital seulement pour “faire légal”. Choisissez-le pour que la société ait un départ crédible, une marge de respiration et une structure qui ne vous force pas à corriger le tir deux mois plus tard. Dans une SAS, la liberté statutaire est un vrai atout, mais elle demande un minimum de méthode dès le premier document signé.