Fixer un prix sans connaître sa marge revient à piloter à vue. Pour une boutique en ligne, une activité de revente ou une offre de service, les bonnes formules permettent de savoir ce qui reste vraiment après l’achat, les frais variables et les charges fixes. Je vais ici montrer comment lire la marge commerciale, distinguer les indicateurs qu’on confond trop souvent et transformer ces chiffres en décisions concrètes sur le prix, le volume et la rentabilité.

Les repères à garder avant de toucher au prix

- Je calcule toujours les marges en HT, pas en TTC, pour éviter de fausser la lecture.

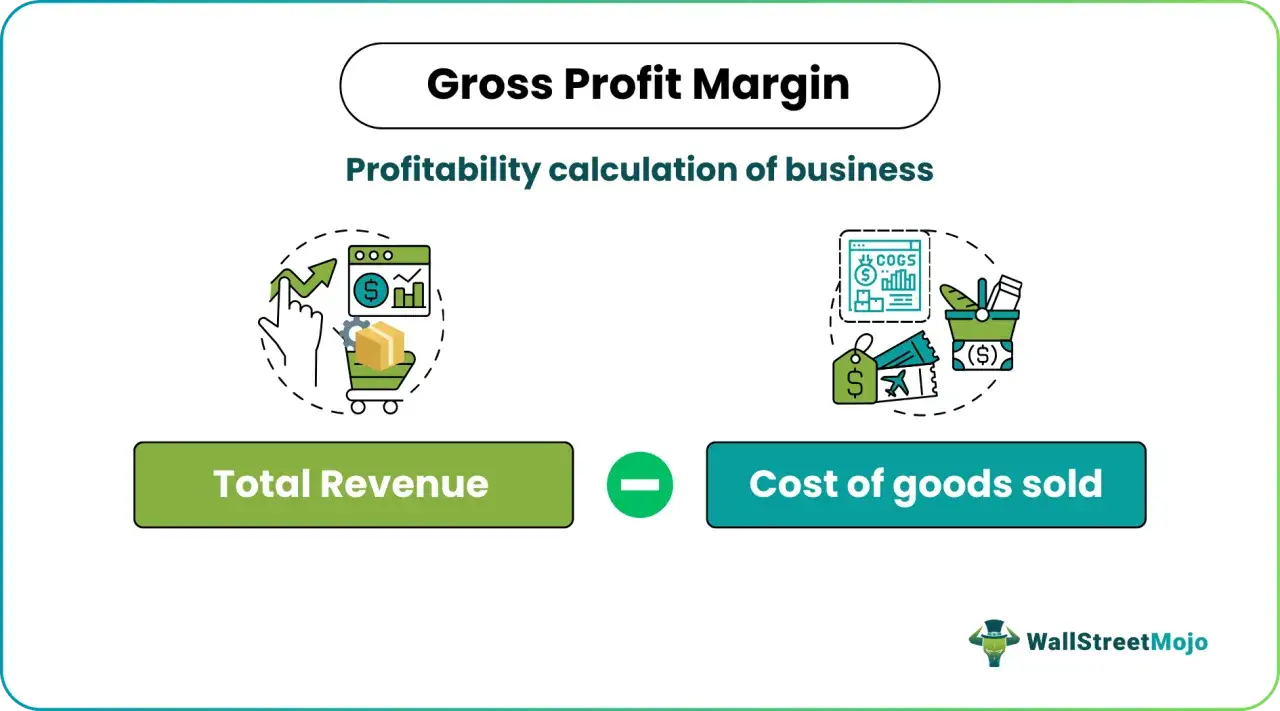

- La marge commerciale mesure ce qui reste entre le prix de vente et le coût d’achat des marchandises.

- Le taux de marque rapporte la marge au prix de vente, alors que le taux de marge la rapporte au coût de revient.

- La marge sur coûts variables sert à vérifier si l’activité couvre réellement ses charges fixes.

- Le seuil de rentabilité indique le chiffre d’affaires minimum à atteindre pour ne pas perdre d’argent.

- Un bon prix n’est pas seulement un prix “élevé” : c’est un prix compatible avec les commissions, les retours, le stock et le canal de vente.

Ce que mesurent vraiment les calculs commerciaux

Quand je parle de calculs commerciaux, je parle d’un ensemble d’indicateurs très concrets qui servent à lire la performance d’une vente. La base, c’est la marge commerciale, c’est-à-dire l’écart entre le prix de vente et le coût d’achat du produit revendu. Pour une entreprise de négoce ou un e-commerce, c’est la première brique à surveiller, parce qu’elle dit si le produit “travaille” avant même qu’on ajoute les frais généraux.Mais cette marge ne suffit pas à elle seule. Un produit peut afficher une belle marge brute et rester peu rentable dès qu’on ajoute les commissions de plateforme, les frais de paiement, les remises, les retours ou les charges fixes. Dans mes analyses, je sépare toujours trois niveaux : la marge sur le produit, la marge sur coûts variables, puis la rentabilité globale. Cette hiérarchie évite beaucoup d’erreurs de pilotage.

En France, Bpifrance Création distingue clairement le taux de marque du taux de marge, et cette distinction mérite d’être maîtrisée avant d’aller plus loin. C’est précisément ce qui rend les formules utiles : elles ne servent pas seulement à “faire un calcul”, elles servent à décider.

Cette base posée, on peut passer aux formules qui reviennent le plus souvent en pratique et voir à quoi chacune sert vraiment.

Les formules à connaître pour relier marge et rentabilité

Voici les formules que j’utilise le plus souvent quand je veux aller vite sans perdre en précision. J’ai volontairement gardé la lecture simple, parce qu’un bon outil de pilotage doit rester lisible au quotidien.

| Indicateur | Formule | Ce qu’il permet de comprendre |

|---|---|---|

| Marge commerciale | Prix de vente HT - coût d'achat des marchandises vendues | Ce que rapporte un produit avant les autres charges |

| Taux de marque | Marge / prix de vente HT × 100 | La part de marge intégrée dans le prix de vente |

| Taux de marge | Marge / prix de revient × 100 | Le rendement obtenu par rapport au coût supporté |

| Marge sur coûts variables | Chiffre d'affaires - charges variables | Ce qu’il reste pour couvrir les charges fixes |

| Taux de marge sur coûts variables | Marge sur coûts variables / chiffre d'affaires × 100 | La part du CA disponible après les coûts variables |

| Seuil de rentabilité | Charges fixes / taux de marge sur coûts variables | Le CA minimum à atteindre pour ne pas perdre d’argent |

La formule qui crée le plus de confusion reste celle du taux de marque. Si je simplifie, le taux de marque regarde la marge par rapport au prix de vente, alors que le taux de marge la regarde par rapport au coût. Le premier sert surtout à construire un prix, le second à juger la performance du coût d’achat ou de revient. Cette nuance paraît légère, mais elle change complètement l’interprétation.

La suite logique, c’est de prendre un cas concret et de voir ce que donnent ces calculs quand on ajoute les frais qui sont souvent oubliés dans un tableur.

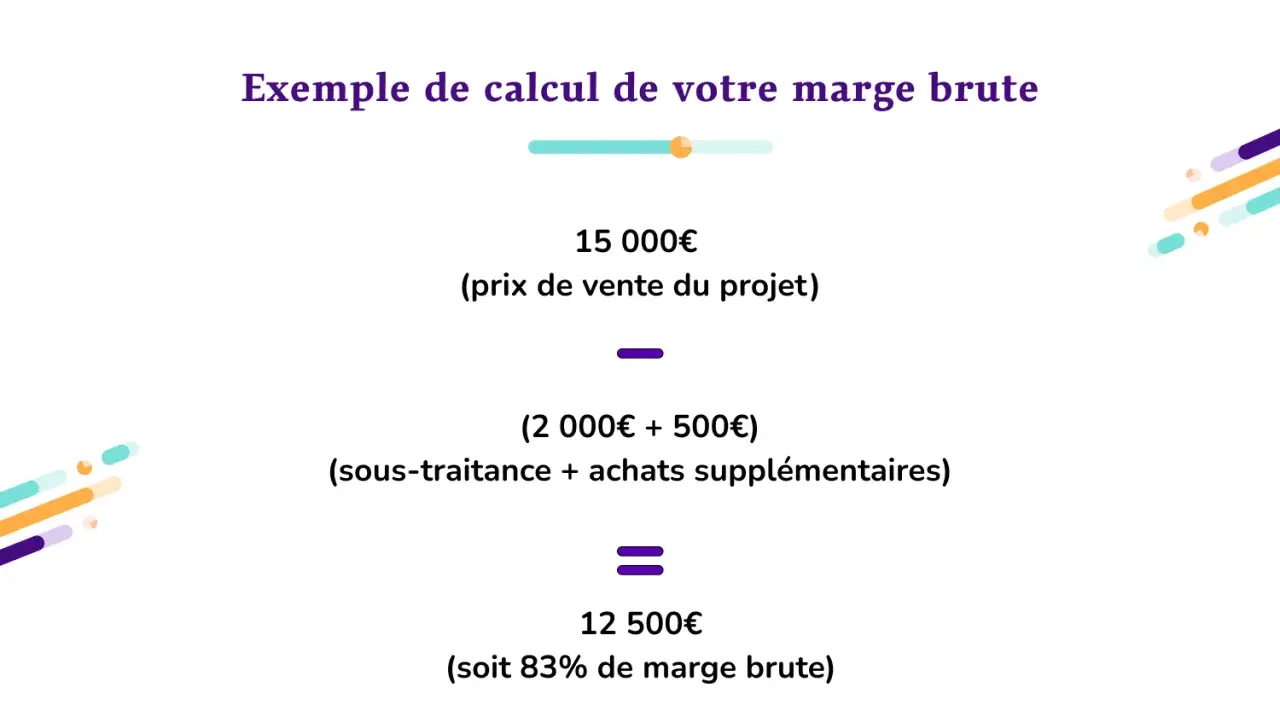

Un exemple complet pour voir où se cache la vraie marge

Prenons un cas simple, proche d’un petit e-commerce ou d’une activité de revente. J’achète un produit 20 € HT, je le revends 39 € HT, et je supporte 1 € de packaging, 0,90 € de frais de paiement et 3 € de commission de marketplace par vente. C’est exactement le genre de configuration où l’on croit d’abord avoir une belle marge, puis où l’on découvre que le canal de vente mange une partie du gain.

| Élément | Montant |

|---|---|

| Prix de vente HT | 39 € |

| Coût d'achat du produit | 20 € |

| Packaging | 1 € |

| Frais de paiement | 0,90 € |

| Commission marketplace | 3 € |

| Charges variables directes | 24,90 € |

La marge commerciale brute est de 19 € par vente, soit 39 - 20. Le taux de marque est de 48,7 % environ, car 19 / 39 × 100. Le taux de marge atteint 95 %, puisque 19 / 20 × 100. Sur le papier, le produit semble solide.

Mais si je regarde la marge sur coûts variables, le tableau change : 39 - 24,90 = 14,10 €. Cette somme doit encore absorber les charges fixes de l’entreprise. Si mes charges fixes mensuelles sont de 7 500 €, il me faut environ 532 ventes par mois pour atteindre le seuil de rentabilité, soit 7 500 / 14,10. En dessous de ce volume, l’activité ne couvre pas ses coûts, même si la marge unitaire paraît correcte.

C’est là que l’exercice devient stratégique : un prix qui “a l’air bon” n’est pas forcément un prix soutenable. Et justement, c’est ce que j’examine ensuite quand je relie ces chiffres aux choix de développement.

Comment je transforme ces chiffres en décisions de stratégie

Dans une logique de stratégie d’entreprise, un calcul n’a de valeur que s’il aide à trancher. Quand je pilote une offre, je ne me contente pas de vérifier la marge : j’observe aussi le canal, le panier moyen, la fréquence d’achat et l’impact des remises. Sur un modèle digital, cette lecture est encore plus importante, parce que les coûts peuvent bouger vite et qu’un petit écart de commission ou de retour se répercute immédiatement sur la rentabilité.

Je raisonne en pratique selon trois questions simples : faut-il changer le prix, modifier le mix de vente ou réduire les coûts ? Si le taux de marge est correct mais que le seuil de rentabilité reste trop élevé, le problème vient souvent des charges fixes ou du canal d’acquisition. Si le volume est là mais que la marge s’érode, c’est souvent le signe d’un assortiment mal calibré ou d’une politique promotionnelle trop agressive.

| Ce que j’observe | Ce que cela signifie | Ce que je fais en priorité |

|---|---|---|

| Belle marge unitaire, faible rentabilité globale | Les charges fixes ou les coûts variables absorbent la valeur | Je simplifie la structure de coûts ou j’augmente le volume utile |

| Bon chiffre d'affaires, marge faible | Le prix est trop bas ou les remises sont trop fortes | Je teste une hausse de prix ou je retire les produits les moins rentables |

| Marge correcte, trésorerie tendue | Le stock, les délais ou les retours créent un décalage | J’améliore la rotation et je surveille le besoin en fonds de roulement |

| Très bonne marge, canal cher | Les commissions et les frais d’acquisition grignotent le gain | Je compare vente directe, marketplace et abonnement |

Sur une startup ou une offre digitale, je regarde aussi les unit economics, c’est-à-dire la rentabilité par client ou par commande. C’est souvent là que se joue la différence entre croissance saine et croissance trompeuse. Un produit peut attirer beaucoup de trafic et générer du volume, mais rester fragile si chaque vente laisse trop peu de marge une fois les frais d’acquisition intégrés.

Cette lecture stratégique mène naturellement à un autre sujet : les erreurs qui donnent une impression de rentabilité alors que le calcul est incomplet.

Les erreurs qui faussent le calcul plus vite qu’on ne le croit

La première erreur, c’est de calculer en TTC au lieu de raisonner en HT. En France, les marges se lisent presque toujours hors taxe, sinon la TVA brouille la comparaison entre produits, canaux ou taux applicables. La deuxième erreur consiste à oublier les frais “invisibles” : transport amont, emballage, commission de plateforme, frais de paiement, retours, casse, remises commerciales. Pris isolément, ces montants semblent faibles. Additionnés, ils changent vite le résultat.

La troisième erreur, plus fréquente qu’on ne le pense, consiste à confondre taux de marge et taux de marque. Ce n’est pas un détail de vocabulaire : l’un sert à lire le prix de vente, l’autre à juger l’efficacité du coût. J’en vois régulièrement les conséquences dans des tableaux de bord où des dirigeants pensent avoir 40 % de marge alors qu’ils parlent en réalité de taux de marque, ou l’inverse.

Il faut aussi tenir compte des règles de marché. La DGCCRF rappelle qu’en France la revente à perte d’un produit en l’état est interdite, sauf exceptions prévues par la réglementation. Autrement dit, même une stratégie de conquête agressive a une limite légale et économique. Ignorer cette borne revient à bâtir une politique commerciale qui ne tiendra pas longtemps.

Enfin, j’insiste sur un point souvent sous-estimé : un bon produit n’est pas automatiquement une bonne entreprise. Si la rotation de stock est lente, si les remises deviennent structurelles ou si le coût d’acquisition augmente, la marge théorique peut rester correcte alors que le cash se dégrade. C’est la prochaine chose que je vérifie avant de modifier un prix.

Ce que je vérifie avant de garder, relever ou baisser un prix

Quand je dois arbitrer sur un prix, je ne commence jamais par la réaction du marché. Je commence par le modèle économique. Si la marge est trop basse, je regarde d’abord ce qui peut être amélioré dans les coûts, le panier moyen ou le mix produit avant de sacrifier le prix. Si la marge est solide mais que le volume manque, je teste une hausse très encadrée plutôt qu’une remise permanente.- Je vérifie d’abord la marge en HT, puis la marge sur coûts variables.

- Je regarde si les commissions, retours et frais logistiques ont été intégrés.

- Je compare le seuil de rentabilité avec le volume réellement atteignable.

- Je contrôle l’effet d’un rabais de 5 % ou 10 % sur la rentabilité finale.

Au fond, la bonne logique est simple : un prix n’est pas bon parce qu’il “vend”, il est bon parce qu’il laisse assez de valeur après chaque étape du parcours commercial. C’est cette discipline de calcul qui protège la rentabilité, surtout quand la croissance passe par le digital, les plateformes ou des volumes qui montent vite mais restent fragiles.