Les cotisations sur un salaire financent une grande partie de la protection sociale, mais elles sont souvent lues trop vite sur une fiche de paie. Entre le brut, le net, le net imposable et le coût réel pour l’employeur, il est facile de se tromper de niveau de lecture. Ici, je clarifie les mécanismes essentiels, les taux qui comptent vraiment en 2026 et les réflexes utiles pour un salarié comme pour un recruteur.

L’essentiel à garder en tête

- Les cotisations salariales diminuent le brut pour arriver au net avant impôt.

- Les cotisations patronales s’ajoutent au brut et forment le coût total du travail.

- En 2026, le PASS mensuel est de 4 005 €, ce qui change plusieurs plafonds de calcul.

- La CSG et la CRDS restent des prélèvements clés, mais elles ne fonctionnent pas comme des cotisations classiques.

- Le prélèvement à la source n’est pas une cotisation sociale.

- Pour un salaire brut de 3 000 €, le net avant impôt se situe souvent autour de 2 370 € dans un cas standard, mais le résultat exact dépend du statut et des options de paie.

Ce que recouvrent vraiment les cotisations sur un salaire

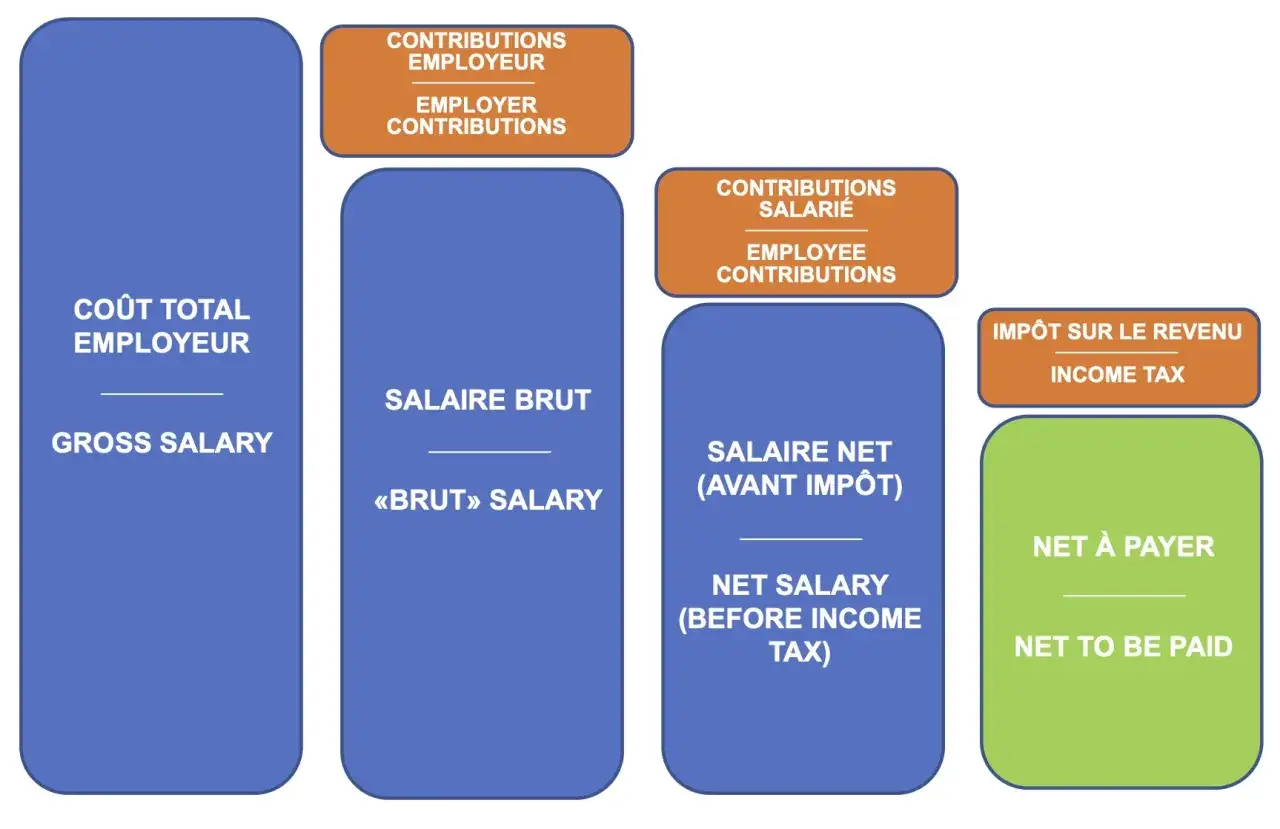

Je commence toujours par une distinction simple, parce qu’elle évite beaucoup de confusion. Les cotisations sociales servent à financer la maladie, la retraite, la famille, le chômage, les accidents du travail et, plus largement, la protection sociale. En pratique, elles sont versées à l’Urssaf, ou à la MSA pour les activités agricoles, et elles sont calculées à partir d’une base de rémunération que l’on appelle aussi l’assiette.

Il faut aussi séparer trois niveaux qui se mélangent souvent dans les conversations de salaire. La part salariale est prélevée sur le brut du salarié, la part patronale s’ajoute au coût total payé par l’employeur, et certaines contributions peuvent être mixtes, avec une répartition entre les deux. C’est cette architecture qui explique pourquoi un salaire brut ne dit jamais tout à lui seul.

| Élément | Qui le supporte | Effet concret |

|---|---|---|

| Part salariale | Le salarié | Elle réduit le brut pour arriver au net avant impôt. |

| Part patronale | L’employeur | Elle augmente le coût total de l’emploi sans diminuer le brut affiché. |

| CSG / CRDS | Le salarié | Ce sont des prélèvements sociaux spécifiques, avec une assiette particulière. |

| Cotisations mixtes | Salarié et employeur | On les retrouve notamment sur la retraite de base et la retraite complémentaire. |

Autrement dit, si vous regardez seulement le salaire brut, vous ne voyez ni le montant réellement versé au salarié, ni la facture complète pour l’entreprise. C’est précisément ce décalage qu’il faut décortiquer dans la partie suivante.

Ce qui est retenu côté salarié

Sur une fiche de paie standard du secteur privé, la part salariale regroupe quelques blocs très lisibles. Le plus important est de comprendre qu’ils ne s’appliquent pas tous sur la même base et qu’ils n’obéissent pas tous au même plafond. En 2026, le PASS mensuel est fixé à 4 005 €, ce qui sert de repère pour plusieurs cotisations plafonnées.

| Cotisation salariale | Assiette en 2026 | Taux | Ce qu’il faut retenir |

|---|---|---|---|

| Assurance vieillesse déplafonnée | La totalité du salaire | 0,40 % | Elle s’applique sans limite de plafond. |

| Assurance vieillesse plafonnée | Jusqu’à 4 005 € par mois | 6,90 % | Au-delà, la base plafonnée n’augmente plus. |

| CSG | 98,25 % du salaire brut, puis 100 % au-delà du seuil annuel | 9,2 % | Une partie reste non déductible du revenu imposable. |

| CRDS | 98,25 % du salaire brut, puis 100 % au-delà du seuil annuel | 0,5 % | Elle est non déductible du revenu imposable. |

| Retraite complémentaire Agirc-Arrco, tranche 1 | Jusqu’à 4 005 € par mois | 3,15 % | Elle concerne tous les salariés du privé. |

| Contribution d’équilibre généralisée, tranche 1 | Jusqu’à 4 005 € par mois | 0,86 % | Elle complète la retraite complémentaire. |

| Contribution Apec | Jusqu’à 16 020 € par mois | 0,024 % | Elle ne concerne que les cadres. |

Un point mérite d’être souligné, parce qu’il est souvent mal compris : la cotisation salariale d’assurance chômage a été supprimée depuis le 1er octobre 2018. Beaucoup de salariés s’attendent encore à la voir apparaître, alors qu’elle n’est plus prélevée sur leur fiche de paie. Le résultat, en pratique, c’est qu’une part importante des retenues porte surtout sur la retraite et les contributions sociales.

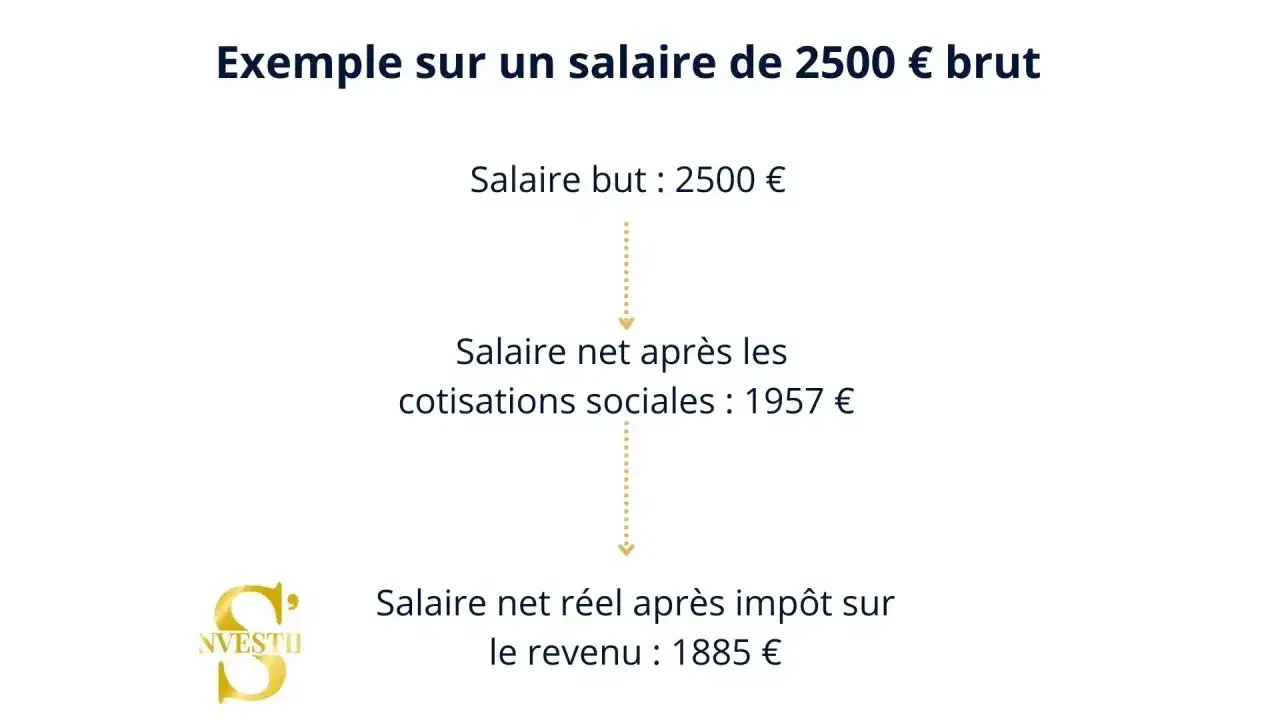

Si je prends un exemple simple, un salaire brut de 3 000 € dans un cas standard peut aboutir à un net avant impôt autour de 2 370 €. Ce n’est pas un montant contractuel, parce qu’une mutuelle, un statut cadre, des avantages en nature ou une situation particulière peuvent déplacer le résultat, mais c’est un bon ordre de grandeur pour se repérer. Une fois ce mécanisme compris, la question suivante devient presque toujours la même: combien cela coûte-t-il vraiment à l’employeur ?

Ce que paie vraiment l’employeur

Je vois souvent des dirigeants raisonner uniquement en salaire brut. C’est une erreur de lecture, surtout quand on recrute dans une startup ou une petite structure. Le coût total ne se limite pas au brut inscrit dans le contrat : il faut ajouter les cotisations patronales, certaines contributions spécifiques, les éventuels éléments soumis à cotisation et, parfois, les effets d’allègement.

En 2026, plusieurs taux patronaux restent déterminants pour le budget RH. L’Urssaf indique notamment une hausse du taux patronal de la cotisation d’assurance vieillesse déplafonné, passé à 2,11 % au 1er janvier 2026. C’est un détail pour un salarié isolé, mais cela compte vite quand une entreprise multiplie les embauches.| Cotisation patronale | Taux ou repère 2026 | Remarque utile |

|---|---|---|

| Assurance maladie | 13 % dans la majorité des cas | Le taux peut varier selon le type d’employeur. |

| Allocations familiales | 5,25 % | Le taux est généralement stable, mais des cas particuliers existent. |

| Assurance vieillesse déplafonnée | 2,11 % | Le taux a augmenté au 1er janvier 2026. |

| Assurance chômage | 4,00 % dans la limite de 192 240 € | La limite est liée au plafond applicable en 2026. |

| AGS | 0,25 % dans la limite de 192 240 € | Elle couvre la garantie des salaires en cas de défaillance de l’entreprise. |

| Accidents du travail | Taux variable | Il dépend du risque et de l’activité. |

| Fnal | Taux variable | Il dépend notamment de la taille de l’entreprise. |

| Retraite complémentaire | Répartition 60 % employeur / 40 % salarié | La mécanique dépend des tranches de rémunération. |

Ce tableau montre pourquoi le salaire brut ne suffit pas à piloter un budget. À brut égal, le coût final peut changer selon la taille de l’entreprise, le statut du salarié, le secteur d’activité et les dispositifs d’allègement. En pratique, le vrai réflexe n’est pas de demander “combien coûte le brut ?”, mais “combien coûte réellement cette personne chaque mois, tout compris ?”.

Et c’est là que la lecture de la fiche de paie devient utile, parce qu’elle permet de voir où se loge l’écart entre contrat, net et coût complet.

Comment lire un bulletin de paie sans se tromper

Je préfère lire un bulletin de paie en quatre étages. D’abord le brut, qui correspond au salaire contractuel avant retenues. Ensuite les cotisations salariales, qui transforment le brut en net avant impôt. Puis le prélèvement à la source, qui n’est pas une cotisation sociale mais un impôt. Enfin le net à payer, qui est le montant réellement versé sur le compte.

| Bloc de paie | Ce que cela signifie | Erreur fréquente |

|---|---|---|

| Brut | Base contractuelle avant retenues | Le confondre avec le montant reçu. |

| Cotisations salariales | Retenues sociales prélevées sur le brut | Les considérer comme un “impôt” alors qu’elles ouvrent des droits. |

| Net avant impôt | Somme après cotisations, avant impôt sur le revenu | Le confondre avec le net bancaire final. |

| Prélèvement à la source | Impôt sur le revenu collecté par l’employeur | Le prendre pour une charge sociale. |

| Net à payer | Somme effectivement virée au salarié | Le confondre avec le net imposable. |

| Net imposable | Base utilisée pour l’impôt | Penser qu’il est identique au net à payer. |

Le point le plus sensible, à mon avis, reste la confusion entre le net imposable et le net à payer. À cause de la CSG, dont une partie reste imposable, les deux montants ne coïncident pas toujours. Si vous comparez deux offres d’emploi ou deux simulations de paie, il faut donc regarder le brut, le net avant impôt et le net après prélèvement à la source, sinon l’arbitrage repose sur une base bancale.

Une fois cette lecture maîtrisée, il reste un dernier sujet très concret: les situations qui font bouger le calcul plus vite qu’on ne l’imagine.

Les cas qui font vraiment bouger le calcul

Toutes les fiches de paie ne ressemblent pas au cas standard. Dès qu’on sort d’un salaire simple à temps plein, le calcul devient plus sensible. Je pense notamment aux salariés cadres, aux salaires qui dépassent le plafond de sécurité sociale, aux heures supplémentaires, aux primes variables, aux avantages en nature et aux dispositifs d’exonération qui modifient la base de calcul.

| Situation | Ce qui change | Conséquence pratique |

|---|---|---|

| Statut cadre | Présence de cotisations spécifiques comme l’Apec | Le net est légèrement plus chargé et la structure de paie est plus riche. |

| Salaire au-dessus de 4 005 € | Les tranches plafonnées changent de logique | La retraite et la complémentaire ne se calculent plus de la même façon sur toute la rémunération. |

| Primes et variables | La base de cotisation augmente ponctuellement | Le net varie d’un mois à l’autre, parfois plus qu’on ne l’anticipe. |

| Avantages en nature | Ils peuvent entrer dans l’assiette sociale | Le coût employeur et le net imposable peuvent monter sans hausse du brut de base. |

| Alternance ou apprentissage | Règles spécifiques | Le coût ne se lit pas comme une fiche de paie classique. |

| Bas salaires | Possibilité d’allègements patronaux | Le coût réel peut être sensiblement inférieur au coût standard. |

Pour un recruteur, le point le plus important est souvent le suivant: les allègements ne sont pas un bonus théorique, ils peuvent faire une vraie différence sur la masse salariale. C’est pour cela qu’un salaire brut identique peut avoir un impact très différent selon la tranche de rémunération, le statut et les dispositifs en vigueur. Si vous pilotez un recrutement, je vous conseille de simuler le coût avant de figer l’offre, pas après.

Cette logique est encore plus vraie quand on embauche son premier salarié ou qu’on construit une petite équipe, parce qu’un écart de quelques centaines d’euros par mois finit par peser lourd à l’année.

Ce que je vérifierais avant de fixer une offre ou un budget RH

Avant de signer, je regarde toujours les mêmes points. D’abord, je distingue le salaire brut contractuel du coût complet. Ensuite, je regarde si le poste relève d’un régime cadre ou non-cadre, car cela change la structure des cotisations. Enfin, je vérifie si le salaire se situe dans une zone où les allègements patronaux sont significatifs, parce que c’est souvent là que se joue la rentabilité d’un recrutement.

- Vérifier le brut et ne jamais le confondre avec le coût employeur.

- Calculer le net avant impôt pour savoir ce que le salarié perçoit réellement.

- Ajouter le prélèvement à la source à part, car ce n’est pas une cotisation sociale.

- Contrôler les plafonds liés au PASS, surtout au-dessus de 4 005 € par mois.

- Tester le coût total avec une simulation avant de valider une promesse d’embauche.

- Anticiper les changements 2026, notamment sur certains taux patronaux.

Si je résume la logique utile, elle tient en une phrase simple: un salaire se lit en trois couches, brut, net, coût total. Dès qu’on mélange ces trois niveaux, on surestime ou on sous-estime un poste, et c’est exactement ce qu’un bon budget RH doit éviter. Pour une entreprise qui recrute, c’est un réflexe de pilotage. Pour un salarié, c’est un moyen de lire sa rémunération avec beaucoup plus de précision.

Les repères à garder quand on parle de salaire et de protection sociale

Le bon réflexe n’est pas de mémoriser chaque taux, mais de retenir les repères qui changent vos décisions. Le premier, c’est que la protection sociale n’est pas un coût abstrait: elle ouvre des droits et finance des risques très concrets. Le deuxième, c’est que le brut ne dit jamais tout sur un recrutement. Le troisième, c’est qu’en 2026, avec un PASS mensuel à 4 005 € et des taux patronaux qui évoluent encore, une simulation à jour vaut toujours mieux qu’une estimation “à vue”.

Si vous devez arbitrer entre deux offres, comparer deux fiches de paie ou préparer une embauche, partez du même principe: regardez le coût complet, puis remontez vers le net. C’est ce sens de lecture qui évite les mauvaises surprises et qui permet de prendre une décision propre, que l’on soit salarié, manager ou fondateur.